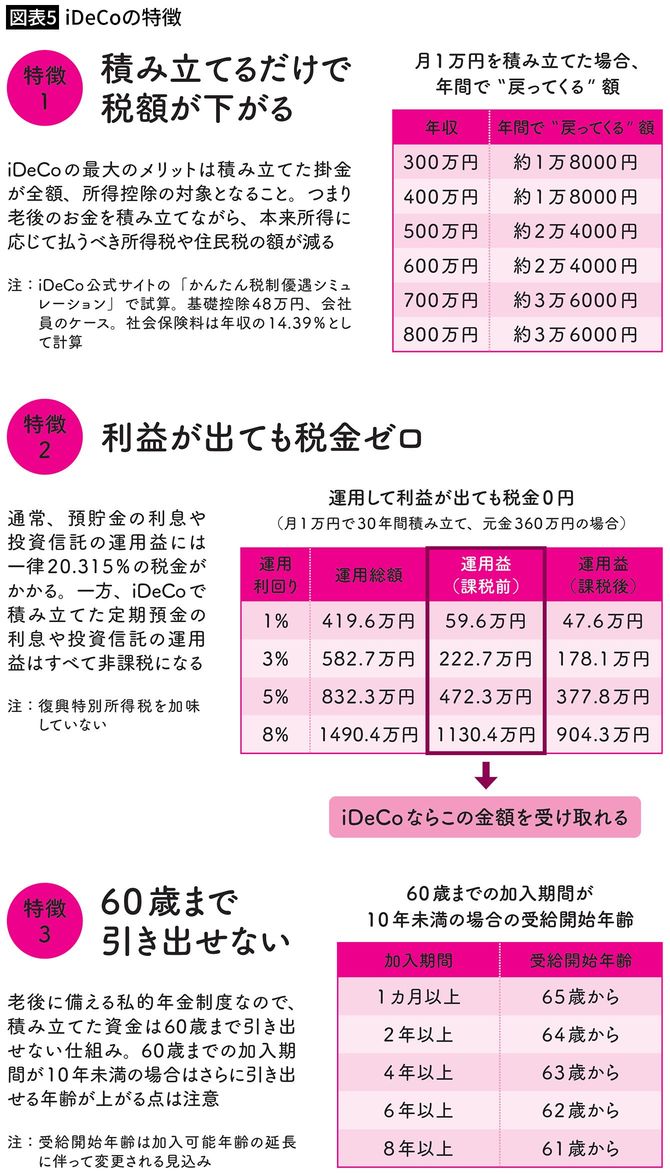

iDeCoで1万円を30年積み立てれば還付額だけで54万円トク

公的年金制度について知り、自分の受け取れる年金額を具体的に考えてみると、iDeCoの大切さをあらためて理解できるはずです。

図表2、4の年金額を見ると、フリーランスのほうが、より私的年金をしっかり準備する必要のあることがわかります。それを受けて、iDeCoの利用限度額は会社員が月2万3000円なのに対し、フリーランスは月6万8000円となっています。よりフリーランスに手厚くなっているのも、もっともですね。

iDeCoは老後資金づくりのために、長く積み立てる制度です。ですから、新NISA以上に高い税制優遇を受けられます。ここでも、実際の数字を見ながら、具体的にメリットを確かめてみましょう。

iDeCoは積立金額が所得控除となり、毎年、所得税と住民税が軽減されるのが最大の魅力です。例えば、年収300万円の会社員が毎月1万円の積立をすると、年間約1万8000円の税金が戻ってくるというメリットがあります。これを30年続ければ、還付額だけで54万円になるのです。戻ってきた分をおこづかいとして使ってしまいそうですが、そこをぐっと我慢して、その分も積立に回せれば、さらに老後資金が充実します。

運用中、利益が出ても税金がかからないという点は、新NISAと同様です。税金がかからない分も含めて、積立元金に利益分のお金を組み入れることで複利効果が生まれて、雪だるま式にお金が増えていきます。図表5を見ても、月1万円を30年積み立てて、利回り5%だった場合、税金がかかると運用益は377万8000円になるところ、税金がかからないため、472万3000円と約100万円も受取額が多くなります。受取時にも、一括で受け取れば退職金扱い、年金として受け取れば、公的年金扱いのため、税制優遇を受けられ、老後資金づくりの強い味方となること間違いなしです。