※本稿は、中野晴啓『50歳からの新NISA活用法』(PHPビジネス新書)の一部を再編集したものです。

新NISAは「つみたて投資枠」を重視した設計

新NISAには「つみたて投資枠」と「成長投資枠」が設けられています。年間投資枠は、つみたて投資枠が120万円、成長投資枠が240万円の合計360万円です。

成長投資枠のほうが大きいので、何となく、成長投資枠を中心に投資したほうがいいのではないか、という気がするかもしれません。

でも、本当は逆です。新NISAは、成長投資枠よりも、つみたて投資枠を重視した設計になっているのです。

それを端的に示しているのが、1800万円の非課税保有限度額のなかの、つみたて投資枠と成長投資枠の上限金額です。

1800万円という非課税保有限度額のうち、成長投資枠で投資できる金額は1200万円までです。これに対して、つみたて投資枠では1800万円全額まで投資することができます。

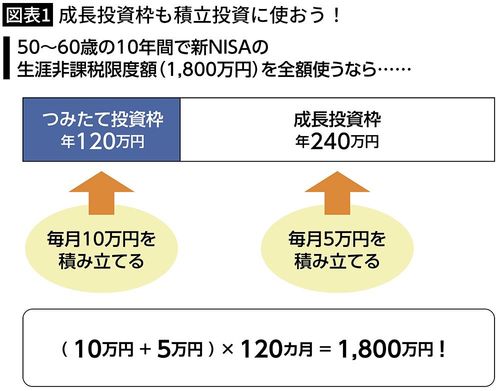

50歳から10年で1800万円を積み立てるには

たとえば、毎月5万円ずつ、つみたて投資枠を利用して積立投資を続けていくと、30年間で1800万円の非課税保有限度額に達します。30歳からスタートすれば、定年を迎える60歳の時点で、1800万円+運用益の金融資産を築くことができるわけです。

50歳から60歳までの10年間で1800万円を積み立てようとしたら、1年間の積立金額は180万円、月々の積立金額は15万円になります。

年180万円ということは、つみたて投資枠の年間投資枠である年120万円を超えてしまいます。でも、気にする必要はありません。「つみたて投資枠+成長投資枠」で積み立てていけばいいのです。つまり、月10万円をつみたて投資枠で積み立てるのと同時に、残りの5万円を成長投資枠で積み立てていくのです。

つみたて投資枠と成長投資枠を、全く別の物として考える必要はありません。成長投資枠でも積立投資はできますし、投資信託も買えます。

正直なところ私自身は、「非課税保有限度額が1800万円に拡大され、使い勝手も非常によくなったつみたてNISA」というイメージで、新NISAを捉えています。