自分に合った資産の配分割合は人それぞれで異なる

では、ここから「新NISA 活用戦略」として最も重要な、ライフスタイル別・年代別の資産の組み合わせ、配分割合について見ていくことにしましょう。

人それぞれで、自分に合った資産の配分割合というのが異なります。なぜかというと、人によって「リスク許容度」が異なるからです。「リスク」というのは、簡単に言えば値動きの大きさ。つまり「リスク許容度」とは、値動きの大きさをどこまで許容できるか(=許せるか、ガマンできるか)ということです。

この「リスク許容度」に影響を及ぼすのが、次のような項目です。

・年齢

・家族構成、ライフスタイル

・収入や資産状況

・投資の知識や経験

・投資目的

・価値観、考え方

例えば、年齢は若い方がリスク許容度は高くなる傾向にあります。失敗しても先が長いからです。同様に収入や資産も多い方がリスク許容度は高くなります。

家族構成やライフスタイルでは、単身世帯や共働きで子どものいない世帯はリスク許容度が高く、小さな子どもがいる世帯や、高齢無職世帯はリスク許容度が低くなる傾向があります。

日本の世帯構成は昔と大きく変わってきている

このように家族構成やライフスタイルは人それぞれのリスク許容度にも関係してきますが、近年、日本の世帯構成は、昔と大きく変わってきていることが統計を見ると分かります。

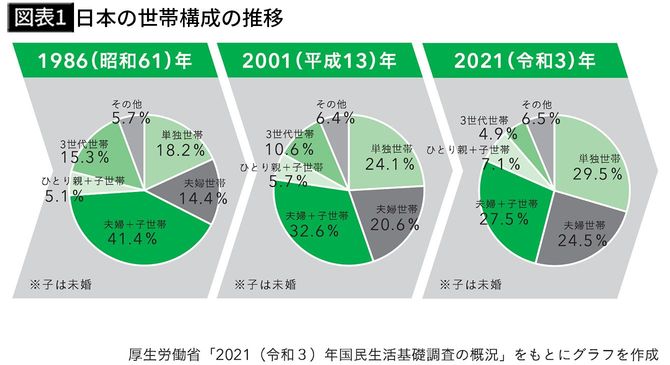

【図表1】にある通り、21年時点で最も多い世帯は「単独世帯」で、全体の約3割を占めています。単独世帯は1986年、2001年、21年と、着実に増加してきています。

反対に1986年の時点と比べると、「夫婦+子世帯」(子は未婚)や「3世代世帯」は、着実に減少してきていることが分かります。

その昔、漫画『サザエさん』の連載が始まった戦後間もない40年代後半は、作中に出てくる磯野家のような「3世代世帯」が一般的でした。しかしその後、『クレヨンしんちゃん』の連載が始まった90年頃には、野原家のような「夫婦+子世帯」が一般的になります。

そして2000年代に入り、少子化、共働き世帯の増加、生涯未婚率の上昇、高齢者の一人暮らし世帯の増加などが進みました。

その結果、一般的な世帯とはどのような世帯なのかを特定できない、現在のような多様化した世帯構成ができ上がったのではないかと思われます。まさに多様化の時代。それが令和時代なのでしょう。

だからこそ、自分に合った資産の配分割合は人それぞれで異なるわけです。自分のリスク許容度を考慮しながら自分で決めていく必要があるのです。