「どのくらい減ってもガマンできるのか」で決める

とはいえ、いきなり「自分で決めろ」と言われても、突然ゲレンデに連れて行かれて「とりあえず滑ってみて」と言われているようなものですから、初級者コースの人はどうすればいいのか分かりませんよね。

なので、リスク許容度についての簡単な考え方、自分なりの判断の仕方を解説しておきましょう。

改めて説明すると、リスク許容度とはリスク(=値動きの大きさ)がどのくらい大きくても大丈夫なのか、許せるのか、という度合いです。

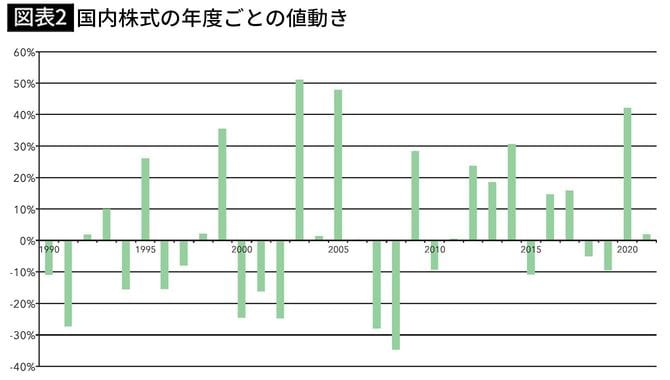

例えば国内株式の場合、【図表2】のように、大きく値動きする時には1年間で40〜50%も値上がりしたり、値下がりしたりする年があります。

もし投資資金が100万円だったとして、全額を国内株式に投じた場合、大きく動く年にはマイナス50%、つまり、100万円が50万円くらいまで減ってしまうこともあるということです。それをガマンできるのか、という話です。

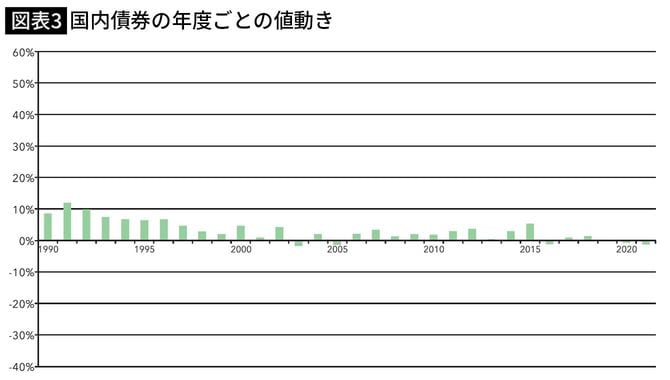

「いや、一気に50万円も減ってしまうのはガマンできない。減ってもガマンできるとしたら、その半分の25万円くらい」という人もいるでしょう。だとすると国内株式への投資は50万円くらいにして、残りの50万円は、値動きの小さい国内債券(00年以降は大きく動いても1年間で4〜5%程度。【図表3】参照)か、預貯金などにしておくのが無難だと分かるのです。

見た目の金額にこだわりすぎないほうがいい

さあ、あなた自身は、いくらぐらいまでなら減ってもガマンできますか?

その度合いに応じて、値動きの大きい株式の割合をどの程度にするのかを決めるといいでしょう。

「えー、1円でも減るのはイヤだー」と思う人もいるかもしれませんが、資産運用の大原則を思い出してください。

『リスクを取らなければ、リターンは得られない』

これは、有名なことわざの

『虎穴に入らずんば虎子を得ず』

にも似ていますね。

減るかもしれないリスクを取って投資するからこそ、リターンが得られる可能性があるのです。もちろん、実際にお金が減ることもあります。でも、それを受け入れて初めて、リターンを得る権利が発生すると言ってもいいでしょう。

それでも「絶対に減るのはイヤ」と思う人は、昨今のインフレや円安によって、すでに実質的に円資産(預貯金など)の価値が目減りしていることに気付いてください。

見た目の金額にこだわりすぎるのをやめましょう。

今後もインフレや円安が続くとすると、投資をした人としなかった人との格差は、これまで以上に大きく広がっていくはずです。