それに英国ほどではないが、EUを含めたヨーロッパ大陸の国々も、インフレがまだ落ち着いていないため、引き続き金融引き締めを継続する方向にある。

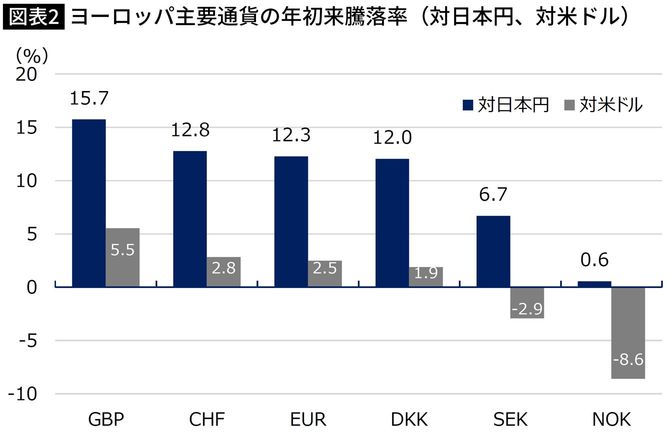

そうした流れを受けて、ヨーロッパの主要通貨と日本円の為替レートは、原油価格に大きく左右されるノルウェークローネ(NOK)を除いて、軒並み円安状態となっている(図表2)。

出所=各国中銀

そうした中でも際立つのが、英ポンド(GBP)の強さだ。昨年9月のトラスショック(リズ・トラス前首相が大規模な減税の実施を発表したことで、英国の金融市場が大混乱に陥ったこと)の直後には、一時1ポンド149.32円まで円高が進んだが、6月24日の相場では終値で181.55円と30円以上も円安ポンド高が進んでいる。

日本円は「金融不安を抱えた国」にも負けている

ポンドのみならず、スイスフラン(CHF)に対しても、円安が進んでいる。

スイスといえば、米国でシリコンバレー銀行(SVB)が経営破綻した影響が波及し、同国2位の金融機関だったクレディスイスが実質的な経営破綻に陥るなど、金融不安を抱える国である。にもかかわらず、その国の通貨にさえ、日本円は負けている。

英国を含めたヨーロッパに共通する問題として、エネルギーコストの問題がある。再エネシフトと脱ロシア化を進めるEUのエネルギーコストは、今後も高止まりする公算が大きい。高いエネルギーコストは競争力の低下につながる。

そうした経済の問題を踏まえると、本来なら、ヨーロッパの通貨は、それほど強い通貨になる理由がない。

それに英国の場合は、EUからの離脱で供給力そのものが低下した。景気が良いから金利を引き上げるのではなく、金利を引き上げなければ経済が回らない状況にあるわけだ。

本来なら、金利を上げてもポンドの水準を維持するのが精いっぱいのはずだが、今の為替相場では、ポンドは国の実力と裏腹に、上昇が際立つ通貨となっている。