毎年、2~3月は各金融機関に寄せられる住宅ローン相談の件数が増える。3月引き渡しの物件が多く、ローン契約を迫られる時期だからだ。これから住宅ローンを組む人には、前回述べた理想の住宅ローンの3要素を押さえてほしい。つまり(1)少なくとも10年以上金利が固定されていること、(2)貯蓄する余裕を残した返済額であること、(3)60歳までに完済できることである。

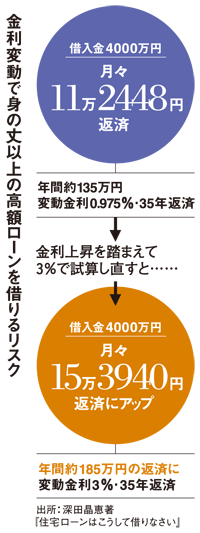

現在、新規借り入れの8~9割を変動型が占めている。変動型の金利は1%前後(金利割引後)で、仮に毎月11万円を返済できる場合、4000万円近く借りられる(図参照)。対して、3%では3000万円しか借りられない。「頭金不足でも金利の低い変動なら、欲しい物件に手が届きますよ」というセールストークで不動産会社から変動型を勧められ、安易にローンを組んでしまう罠にはまりがち。大手行は変動型の増加に危機感を募らせているが、借りる人自身こそ、金利上昇や借りすぎのリスクを認識したい。相談者の中には、「不動産会社がしばらく低金利が続くといっていたから大丈夫」「金利が上がりそうになったら固定に切り替える」という人もいる。しかし数年先の金利など誰にもわからないし、固定への切り替えも容易ではない。

変動金利は日銀の政策金利、固定金利は10年国債利回り(長期金利)の影響を受けるが、長期金利は政策金利に先行して上下することが多く、変動金利ローンの金利が上がったときには、すでに固定の金利は上がっていることが多い。すでに上がっている固定金利にしか切り替えができず、大きく返済額が増えてしまう(そのために切り替えができない)、ということになる可能性が高い。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント