老後の出費は現役時代とさほど変わらない

みなさんが想像する「生活費」とは、食費や水道光熱費のような、日々暮らすために必要なお金です。ところが、家計の支出の中には、特別費というものがあります。毎月かかるわけではないけれど、年に一度、もしくは数年に一度かかるお金です。

例えば、固定資産税、自動車税、医療費、冠婚葬祭費、レジャー費、車検代、家電や車の買い替え費用、マイホームのリフォーム費用、子どもや親への援助、介護費用……などなど。

2019年に「年金2000万円問題」で話題になった夫婦の生活費26.3万円は、その年に使ったお金を12カ月で単純に割った平均です。レジャー費や医療費、家電や車の買い替え費用などの特別費も、12で割って月々の生活費の中に入っていると思ってください。そうすると、確かにこれぐらい使うかもしれないと現実味を帯びてくるはずです。

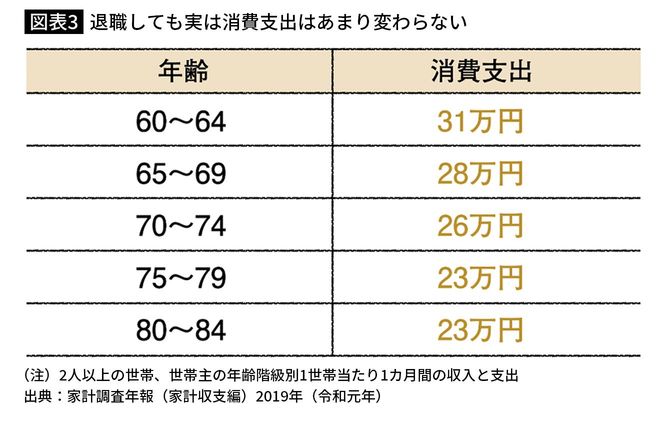

退職すると、通勤するのに必要な費用、例えば、ランチ代やスーツ代、交際費などの支出は減りますが、「毎日が日曜日」で健康が維持できていれば、意外とお金を使います。「人生最後の車かもしれない」と買い替える車を奮発したり、「元気なうちに行きたいところに行っておこう」と旅行に出かけたりする人も多く、使うお金は、実は現役時代とあまり変わりません(図表3)。

退職金をもらえるとしても、計画的に使わないと、自分の寿命より、お金の寿命の方が先に尽きてしまうのです。

預金残高は「過去の自分」の行動履歴

しかし、思いたったらすぐに始められるへそくりをコツコツと積み重ねていくだけで、老後のお金の不安を解消できた方々を、職業柄、たくさん見てきました。大丈夫です。まだ時間はあることも、理解いただけたのではないでしょうか。

人生は意外と長く、退職後もかなりの出費に備える必要があることがわかったところで、へそくり人のスタート地点、あなたの実際のお金の現在地を確認してみましょう。私たちは、未来のお金を語る前に、過去の自分のお金のつき合い方と向き合う必要があります。

預金残高はあなたの習慣でできています。あなたの習慣は、生まれた時から今までの価値観によってつくられ、あなたは、あなたの価値観で、日々の行動、例えば何を買うか、買わないかを選択してきました。それが数字になって表れたものが預金残高だからです。

まず、家中のすべての通帳を探し出し、記帳を済ませ、今の預金残高の合計がいくらか書き出します。通帳が見つからない、ネットバンキングのパスワードが分からないと、この時点で音を上げる人もいますが、とにかくすべての口座を洗い出しましょう。ここを先延ばしにしていると、いつまでたってもお金は貯まりません。