昭和時代のお金の知識は令和には通用しない

知らないから、お金のことを勉強しなければいけないと思い、ケチケチ節約することが大事だと考え、収入が少ないので貯められないとあきらめ、投資はお金持ちがするもので、ギャンブルみたいな怖いものだと思っているのです。これ、みんな間違っています。

もちろん、ご両親からお金について教わったことがある方もいるでしょう。でもそれは昭和時代の古いお金の常識です。

○男性の平均寿命は69歳で、還暦後9年でお迎えが来る

○定期預金の金利は8%

○終身雇用と退職金と年金で老後の心配はない

こんな古き良き時代のお金の常識が、そのまま令和時代の今、通用するでしょうか。

○人生100年時代

○定期預金の金利は0.002%

○世界のトヨタでさえ終身雇用の維持は難しい

例えば、「会社員の生涯賃金は3億円」というお話を聞いたことはありませんか。3億円あれば、7000万円ぐらいのマンション(*2)を買い、小学校から大学まですべて国公立なら1000万円、すべて私立なら2500万円といわれる子どもの教育費(*3)を準備し、金融庁が2019年に公表して話題になった「公的年金以外に必要なお金は2000万円」も、何とかなりそうな気がします。

*2 首都圏の新築分譲マンションの平均価格は6702万円、m2単価は102.1万円といずれも大幅に上昇。「首都圏新築分譲マンション市場動向 2021年度上半期」(不動産経済研究所)

*3「子どもの学習費調査」「国公私立大学の授業料等の推移」(文部科学省)を参考に算出。

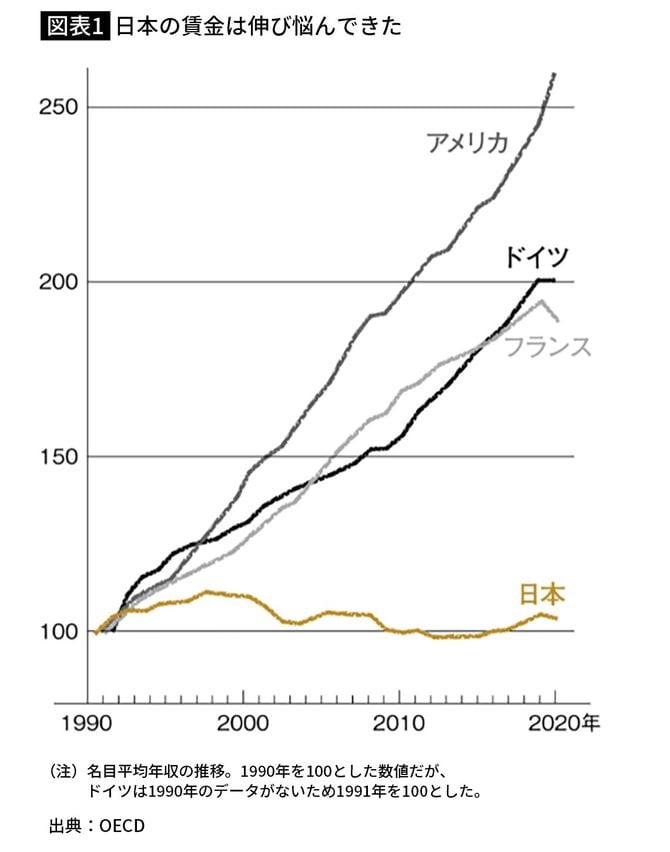

ところが、頼みの「生涯賃金3億円」は、実は「ふた昔前」の2000年ごろまでのこと。右肩上がりを続ける欧米諸国と異なり、日本の賃金は、1990年代の中頃から下がり、ほぼ横ばいを続けています。そう、今は、お給料が増えない時代になっているのです(図表1)。

時代は大きく変わりました。これまでのように、老後のお金のことは国や会社にお任せというわけにはいきません。自助努力が必要な時代がやってきたのです。

ネットをフル活用した「令和のへそくり」でお金を増やす

では、どうすればいいのでしょうか。

今すぐ「へそくり」を始めましょう。

へそくりというと、昭和時代のお母さんが、爪に火を灯すようにして節約したお金をせっせと引き出しの奥に隠した封筒にしまい込み、家計がピンチのときに「実はへそくりがあるから大丈夫よ」と出してくれる。そんな古くて使えないイメージがあるかもしれません。

では、へそくりは役目を終えたのでしょうか。わたしはそうは思いません。むしろ先行きが見えなくなった今の時代にこそ、いざというときのための「へそくり」が必要です。

もちろん「昭和のへそくり」ではありません。スマホやネットをフル活用することで、「いったん、へそくりを始めると、自動的にお金が貯まり、増えていく仕組み」をつくることができるのです。

将来のために、誰もが持っている時間を味方につけ、お金を貯める仕組みのことを、私は「へそくり」と呼んでいます。なぜ令和時代の今、へそくりが有効なのか。その効用について、ご説明しましょう。