これはお得! 副業を「事業所得」にできれば本業の節税が可能だ

所得税や住民税の節税面で比較すると、雑所得よりも事業所得のほうが有利です。その理由は大きく2つあります。

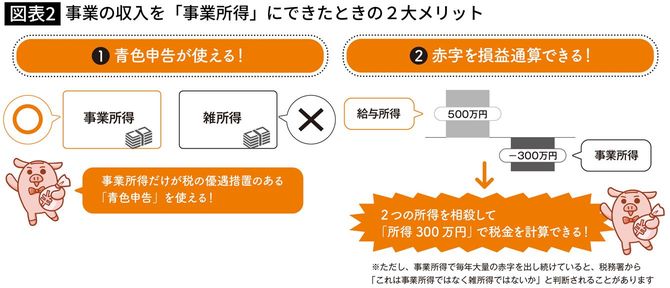

まずは青色申告という制度を利用できる点です。

青色申告には、節税効果のある優遇措置がいくつか用意されています。でも雑所得だと青色申告を利用できないので、事業所得よりも税金が高くなりがちなのです。

また、「赤字を損益通算できる」というのも事業所得のメリットです。たとえば給与所得500万円の人が、事業所得で200万円の赤字を出したケース。ここで確定申告をすると、2つの所得が相殺され、所得金額300万円として税金を計算できます。副業が雑所得の場合、これはできません。

ただし、ここで注意したいことがあります。毎年毎年、事業所得の赤字を確定申告して、給与所得などと相殺していると、税務署から「これ、事業所得じゃなくて雑所得ですよね?」と判断される可能性があるのです。

事業所得の赤字申告が認められているとはいえ、あまりに続くと、税務署から「何年も赤字続きなのはおかしい」「節税目的で事業所得と装っているのでは?」と疑われてしまうのです。

事業税、青色申告…事業所得はメリットがある一方、デメリットも

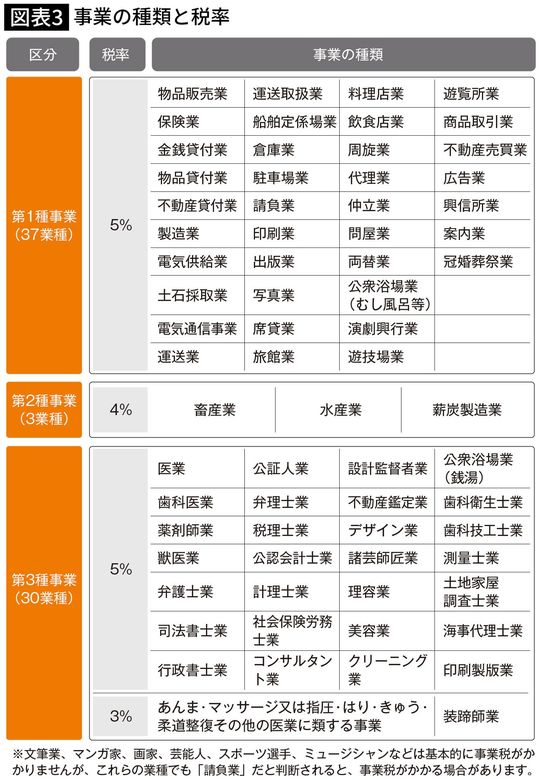

さて先ほど「事業所得は雑所得よりも有利」と説明しましたが、逆に不利となることもあります。まず、事業所得に対しては地方税の1つである事業税がかかる点です。

事業税の基本的な計算方法は、事業所得のうち290万円を超えた金額に対して、一定の税率を掛けるというものです(青色申告の場合など、ボーダーラインが290万円より上がることもあります)。

事業税の税率は業種によって違います。たとえば東京都で物品販売業を営んでいた場合、税率は5%です。逆に、文筆業のように事業税が一切かからない業種もあるので、あらかじめ自分がどの業種に当てはまるのかを確認しておきましょう。

事業税は、事業所得を基準に計算されるので、雑所得に対してはかかりません。したがって、この点では雑所得のほうが有利ということになります。

もうひとつ、事業所得のデメリットとして「確定申告が面倒」という点も挙げられます。雑所得の場合、1年分の売上と必要経費を集計して、その金額をまとめて確定申告書に記載するだけです。でも事業所得の場合、確定申告書とは別に、売上や必要経費の内訳をまとめた書面を提出する必要があります。