回復しきらなかったトルコリラ相場

トルコ財務省が昨年12月20日に実施を発表した奇策の内容とは、自国通貨リラ建ての預金に対して、それを外貨換算の価値で保証するというものであった。

より具体的には、リラ建ての定期預金が満期を迎えた際、預入時に設定された利息と元本が為替変動のために外貨換算でマイナスになれば、その分が政府によって補塡されるという内容だ。

対象は個人の定期預金(3カ月もの~12カ月もの)に限定される。トルコには2021年9月時点で、国内総生産(GDP)の59.5%相当の預金が存在した。うち約半分が個人による預金であり、さらにその半分がリラ建てだ。

つまりGDPの15.6%が個人のリラ建て預金ということになるが、これを定期預金に誘導し、国内の貯蓄率を上げようとしたのである。

非常にラフに考えれば、定期預金が満期を迎えるまでにリラの対ドル相場が10%下落した場合、財政による補塡額はGDPの1.56%になるため、その分だけ財政支出が拡大することになる。トルコの財政収支は改善傾向にあるが、それでもGDPの2%近い赤字を抱えている。通貨が下落すれば、この傷口が広がることになるわけだ。

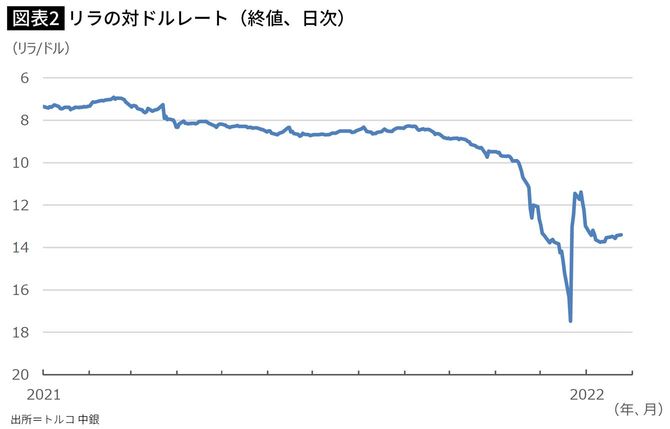

為替相場は当初この措置を好感し、トルコリラの対ドルレートは1ドル18.3674リラから13.5050リラと1日で18%近く上昇、12月24日には終値で10.6480リラまで回復したが、以降は下落に転じ、年明け1月7日には13.8710リラと昨年12月13日以来の安値に沈んだ。足元の相場は13リラ台前半で推移している(図表2)。

「棚から牡丹餅」のような年末の相場の急騰で稼いだFX投資家もいたことだろう。とはいえ、結局のところトルコリラ相場は、俗に言う「行って来い」の展開となり、回復には程遠い状況である。内外のエコノミストの多くが当初からこの奇策の効果に対して疑義を呈していたが、少なくとも現状では、そうした懸念は的中していると言っていい。