二人以上世帯の数字と同時に発表された単身世帯の数字を見ると、実は家族と独身とではコロナ禍におけるお金の出入りの違いが浮き彫りになります。

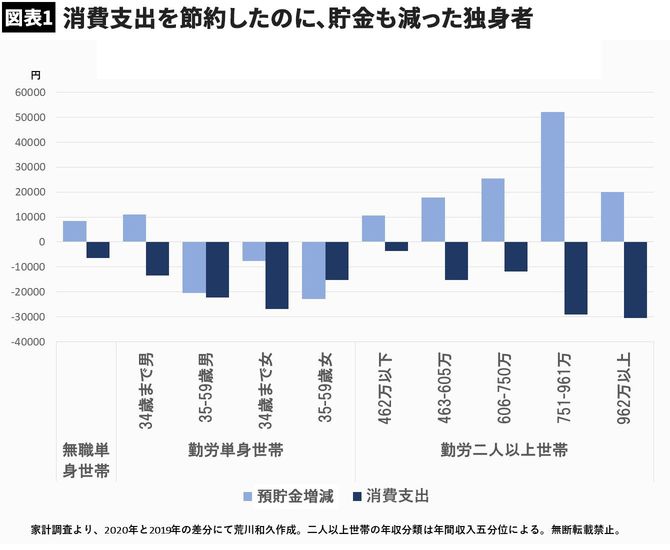

消費支出については、家族世帯と同様、単身世帯も大幅に減少しました。勤労者世帯に限れば、二人以上世帯も単身世帯も約7%の減少で、双方ほぼ一緒です。その一方で、預貯金純増額前年比でみると、家族世帯が7%増であるのに対して、単身世帯は逆に7%減少しています。年間収入階級五分位別の家族と、独身(男女年齢別)の預貯金純増の一カ月あたりの金額差を表したのが以下のグラフです。

この差は一体何なのか?

全世帯とも消費支出は減少していますが、家族世帯に関しては、世帯年収にかかわらず、すべての世帯で預貯金が増えており、消費を抑えた分だけ貯金が増えているようにも見えます。対して、単身世帯の方は、こちらもどの年代も消費は減っているのに、34歳までの若い独身男性を除いて、貯金は減っています。特に、男女とも35~59歳の中年独身の預金減少が顕著です。

前述した通り、家族も独身も消費支出そのものは7%も節約しています。加えて、家族も独身も一律10万円を受け取っていますし、両者には、所得の前年増減の違いもほぼありません。にもかかわらず、貯金できた家族と貯金を切り崩さなければいけなかった独身との差は、一体どこにあったのでしょうか。

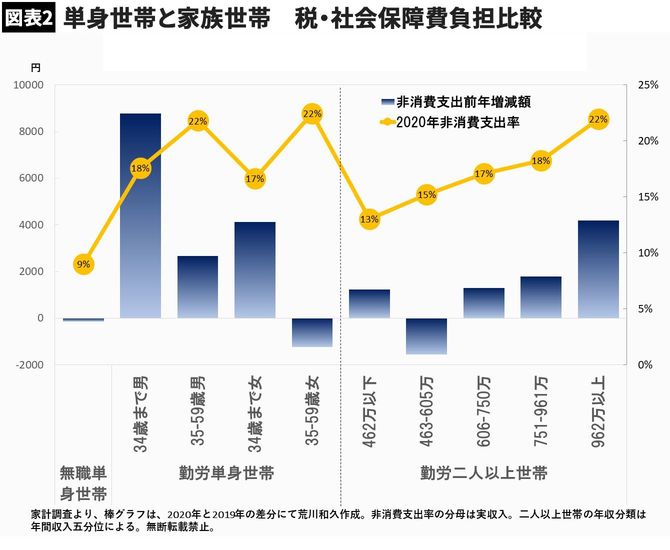

それは、所得税などの税金や社会保障費などのいわゆる「非消費支出」の違いにあります。2019年と2020年の非消費支出額の比較をすると、家族世帯全体に対して単身世帯は35~59歳単身女性以外、前年より負担が大きく増えています。特に、34歳までの若い単身男性は1カ月あたり前年より9000円近くも負担増です。家族と比べると、もっとも所得の多い962万円以上の世帯はその半分の4000円強しか増えていません。

実収入に対する非消費支出の割合でみても、単身世帯の負担率は家族でいえば751万円以上の世帯と同じレベルになります。ちなみに、単身世帯の平均収入は300万円台です。単身世帯は、収入が倍以上の世帯と同程度の税金・社会保障費を負担している計算になるのです。