政府は新型コロナで冷え込む経済対策のため財政支出を急拡大させている。このまま財政拡張路線を取りつづけて大丈夫なのか。日本総研の河村小百合主席研究員は「日本だけでなく、アメリカ、イギリス、欧州の中央銀行も資産買い入れ政策を実施したが、その中身はまったく異なる」と指摘する——。(第2回/全3回)

※本稿は、河村小百合『中央銀行の危険な賭け 異次元緩和と日本の行方』(朝陽会)の一部に加筆・再編集したものです。

写真=EPA/時事通信フォト

2017年11月14日、独のフランクフルトで開催された中央銀行の会議にて。(左から)イエレンFRB議長、ECBドラギ、BOEカーニー、日銀黒田の各総裁。2020年11月12日にECBが開催した同様のパネル・ディスカッションには、黒田日銀総裁の姿はなかった

米英欧日を「量的緩和」と一括りにする日本メディアのお粗末

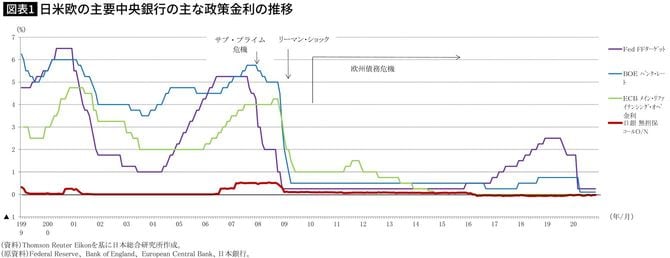

米連邦準備制度(Fed)やイングランド銀行(BOE)といった海外の主要中央銀行は、2008年秋のリーマン・ショックの直後の2008年末ないし2009年初の時点で軒並み、従前の金融政策運営上の手段であった政策金利をほぼゼロ%近傍まで引き下げてしまった(図表1)。

国際金融市場はマヒ状態に陥り、各国は多くの国民が職を失って失業率が急上昇するなど1930年代の「大恐慌」(The Great Depression)以来の「大不況」(The Great Recession)に直面していた。“暗黒のトンネル”が果たしていつまで続くのか、全く見通しの立たない初期段階で、彼らは従前からの金融緩和手段であった「政策金利の引き下げ」を、早くも使い尽くしてしまっていた。こうした状況はしばしば“ゼロ金利制約(※1)”と呼ばれる。

ではそのとき、これらの主要中銀の首脳陣は何を考え、自らの金融政策運営を行っていったのか。各国政府は必要に応じてどのように対応したのか。とりわけわが国のメディアでは、リーマン・ショック以降の彼らの金融政策運営を、「量的緩和」と安易に一括りにして報道することが多かった。

しかしながら実のところは、黒田総裁率いる日銀の「量的・質的金融緩和」とは様々な側面でかなり異なっている。今回は彼らの黒田日銀とは“似て非なる”金融政策運営の内容を概観してみよう。

※1:中央銀行が通常の金融調節を通じて引き下げ誘導できる名目金利の範囲はゼロ%までであることをいう。