BOEが量的緩和のための子会社を作り損益を明確にする

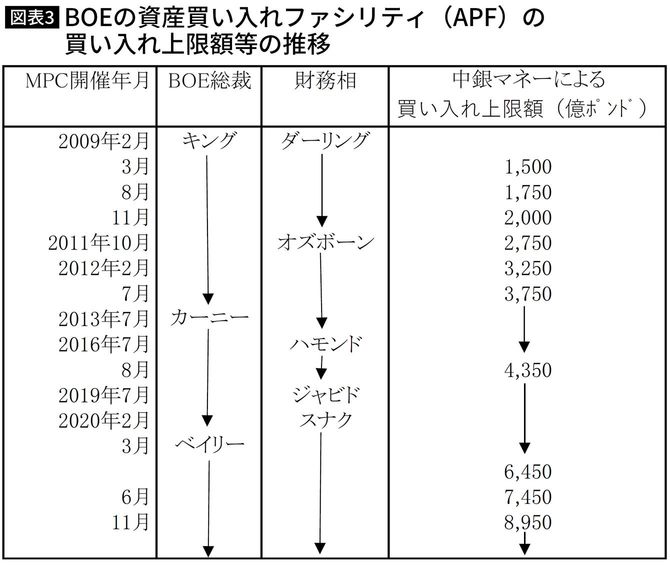

具体的には、いずれ出口の局面で損失がかさむことを見越し、量的緩和はBOE本体のBS上ではなく、BOEの子会社である資産買い入れファシリティ(APF)を設立し、その勘定で実施されることになった。こうした明確な区分経理により、量的緩和に伴う損益は毎期、明確に把握されて対外公表され、将来的にあり得る損失は全額英政府が負担することとされた。英政府が負担できる金額にはそのつど、上限を設け、それが折をみて引き上げられる形(図表3)で、その枠内でBOEは量的緩和を実施していったのである。

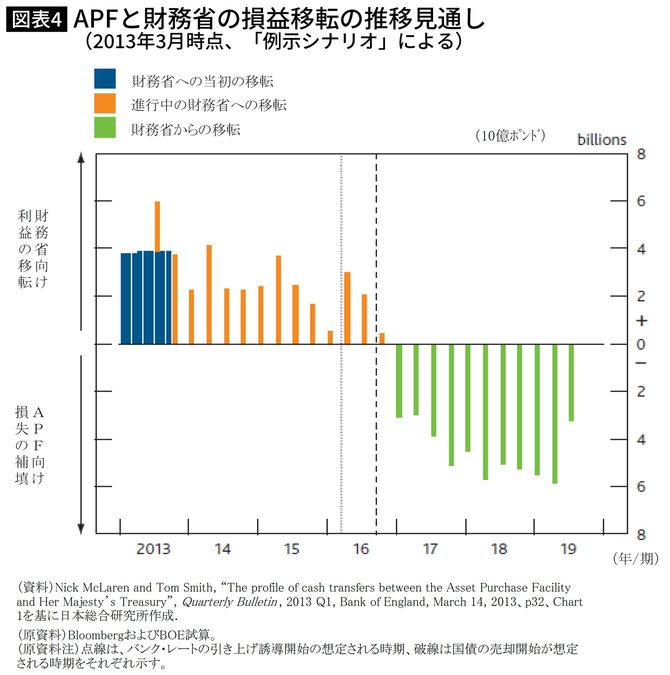

そしてBOEは、ひとたび量的緩和が出口の局面に入れば、それまで利益を計上していたAPFがどのような形で損失を計上することになるのかという問題に関する試算結果を対外公表して明確に国民に示した(図表4)。それによって英国民は、BOEの量的緩和によって長期金利が低下するというメリットが得られるばかりでなく、いずれは自分たちに負担が回ってくることになりかねないことを明確に認識できるようになったのである。そしてその損失の規模は、先行きの金利情勢次第で大幅に変化する。BOEはさらに、APF、ひいてはBOEの損失額を簡単に試算できるスプレッドシートをHP上で提供している。

また、BOEの場合も他の中銀と同様、量的緩和を行って債券等を買い入れ、それを保有している期間中は相応の利益が計上され、国庫に納付されている。ただし、英国では、BOE(APF)から繰り入れられたAPFの利益相当の金額は、予算編成上、決して他の歳出には使うことなく、国債の償還に充てることとされている。

これはいずれ正常化局面に入り、APFに政府からの損失補填が必要になった際、増税でまかなうことは難しいため、あらかじめAPFの利益によって国債発行残高を縮減し、温存しておいた国債発行余力を活用して、APFの補填原資を捻出する腹積もりであるといえよう。

こうしたBOEや英政府の対応は、国会や記者会見で「出口の試算を示すべきだ」といくら求められても、先行きの金融情勢次第で結果が変動し得ることを理由に、決して応じてこなかった日銀や、先行きの正常化局面で、日銀に巨額の損失が長期にわたって発生しかねないのに、何ら対応を検討しようとしないわが国の政府とは対照的である。