事業用資産として認められやすい高級車とは

フェラーリやポルシェなどの高級車は、事業に必要な資産として認められるのか。これは、1995年10月12日に国税不服審判所で裁決された事例が参考になります。

この事案では、役員の通勤および出張の際の交通手段として取得した高級外車(フェラーリ、2人乗り)が、事業用資産として減価償却できるかどうかが争われました。

税務署側は、消費者金融という会社の事業内容を鑑みると、事業用ではなく、役員の個人的な趣味で取得されたものであり、会社の事業用資産ではない。つまりフェラーリの取得代金は役員賞与として課税するべきだと主張しました。

これに対して、裁決では、①実際に業務で使用している記録がある(3年間に7598キロメートルを走行)、②役員は交通費や通勤手当の支給を受けていなかった(社用車で通勤する理由があった)、③役員はすでに外国製の車両3台を所有しており、それらは事業用資産としてしていなかった、という主に3つの理由から税務署側の指摘は認められませんでした。

すなわち、フェラーリやポルシェのような超高級外車でも、実際に事業用資産として使っていれば税務上も問題がないということです。

しかし、これは税務署の指摘を不服として、あくまで会社側が国税不服審判所に持ち込んだ事案です。税務署側の指摘をくつがえせるとは限りません。個人的には、税務署から指摘を受けた場合、すみやかに修正申告をして終わらせることをおすすめしています。

従って、事業用資産としては、事例の少ないフェラーリやポルシェよりも、事業用資産としての実績が豊富なベンツのほうが選択肢として選ばれやすいといえます。

ベンツよりも実はお得な車種があった

「現在価値」、「資産性」および「税務リスク」の3つの観点から検証した結果、中古ベンツが経営者に選ばれる背景には、合理的な理由があることがわかりました。従って、『なぜ、社長のベンツは4ドアなのか?』が出版されて10年以上たった現在でも、社用車としては原則的にベンツが正しい選択と言えます。

しかし、自動車は2年ごとにマイナーチェンジ、数年ごとにフルモデルチェンジがあり、中古価格もその影響も受けます。それを踏まえて、1年前の2019年はどうだったのでしょうか。

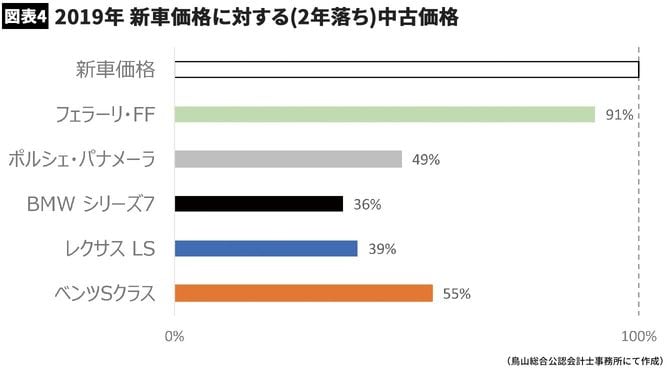

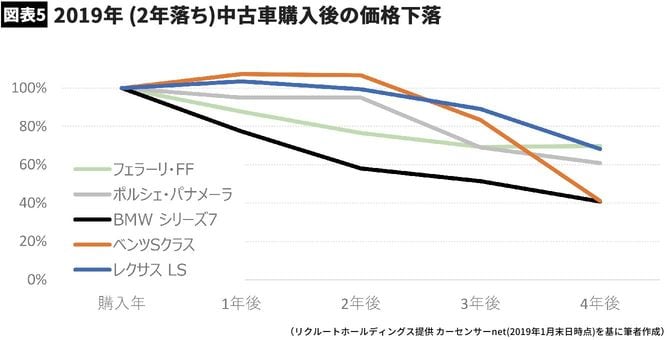

新車価格を100とした場合、2年落ちレクサスの中古価格は39とベンツの55よりも割安で、かつ購入後資産価値を維持できている点もベンツと引けを取りません。むしろ、購入後4年目の価値はベンツよりも大幅に高く維持されていました。さらに、落ち着いたレクサスであれば、外国車よりも事業用資産としてより認められやすいと考えられます。

2年落ちレクサスLSの中古価格が、2019年1月時点では下落幅が小さく抑えられていたにも関わらず、2020年1月時点に著しく大きくなった背景には、2020年10月にフルモデルチェンジが噂されているためでしょう。以上のことから、原則的には「中古のベンツ」にこだわることは誤りではありませんが、常識をうのみにするのではなく、その時々の状況に応じた最適車種の選択が肝要と言えそうです。