「もちろん、そんなことはやっている」と思われる人も少なくないだろう。ただ、個別の活動を積み重ねるだけでは不十分なのである。財務的目標を達成するには、会計的コントロールに関連づけて、他の多種多様なコントロール手段を活用する必要がある。

それが実現している数少ない企業の一つである京セラが、なぜ、安定的に売り上げを伸ばし、着実に利益を獲得できているかを考えてみよう。

3つの目的を有する京セラのアメーバ経営

京セラは創業者の稲森和夫名誉会長が発案し独自に発展させてきた「アメーバ経営」を採用しており、それが同社の成長に大きく寄与していることから、数多くの研究や解説が存在する。それらを読めば、「アメーバ経営」は、「全員参加経営の実現」「経営者意識を持つ人材の育成」「市場に直結した部門別採算制度の確立」の3つの目的を有していることがわかる。

これらの目的を達成するために、京セラは、「時間当り採算計算」という会計的コントロール・システムと「京セラフィロソフィー」を巧みに組み合わせて、経営に取り組んでいる。「アメーバ」とは、通常の企業の組織とは異なり、現場判断で統合・分裂する小集団である。各アメーバは通常コストセンターとされる製造部門でさえ、売上と費用を持つプロフィットセンターと位置づけられる。これによってアメーバのリーダーは、収益を最大化すべく考え行動する、いわば経営者としての役割を担うことになる。

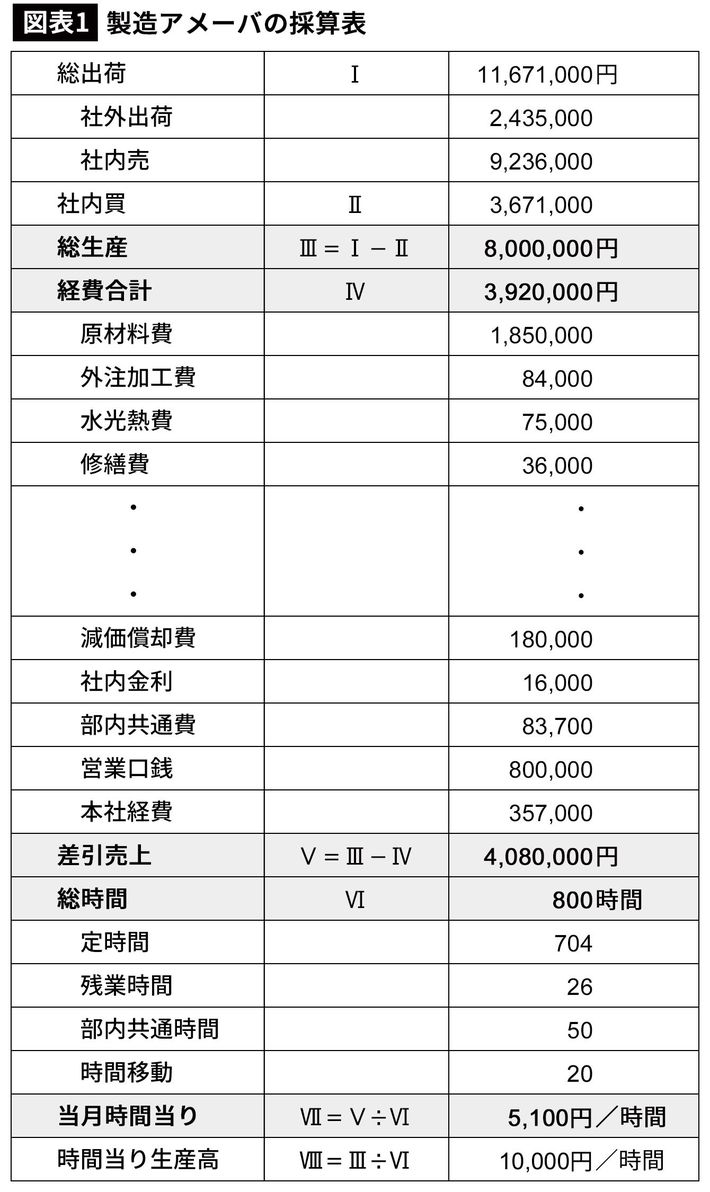

さて、「時間当り採算計算」は、図表1に示したように行われる。

京セラの「時間当り採算計算」には、人件費は含まれていない。実は、このことにとても大きな意味がある。個々のアメーバで計算される「時間当り採算」の数値をみれば、どのアメーバが同社の平均的な人件費(福利厚生費や退職給与引当金等を含む)を越える付加価値を生んでいるかどうかが明らかになるからである。

厳格に行われる日次決算および生産量等の管理は、「京セラフィロソフィー」と相まって、「やってはいけないこと」を組織構成員に周知するとともに、アメーバを越えた連携を可能にする。もちろん、会計数値をねつ造できない仕組みとなっている。加えて、「京セラフィロソフィー」の浸透によって、現場の活性化や「経営者意識の醸成」も可能になり、人として何が正しいかが判断できるようになり、公明正大に利益を追求することが自然に行われるようになる。さらに、アメーバ長同志が対話を行い、会社の判断を仰がずにアメーバの分割や統合を行い「時間当り採算」の向上を目指すというコントロール・メカニズムも存在する。