医療費の負担を抑えるには、なにがポイントになるのか。「プレジデント」(2017年2月13日号)では11のテーマに応じて、専門家にアドバイスをもとめた。第11回は「高額医療費制度」について――。(第11回、全11回)

1度申請すると最長1年間使える

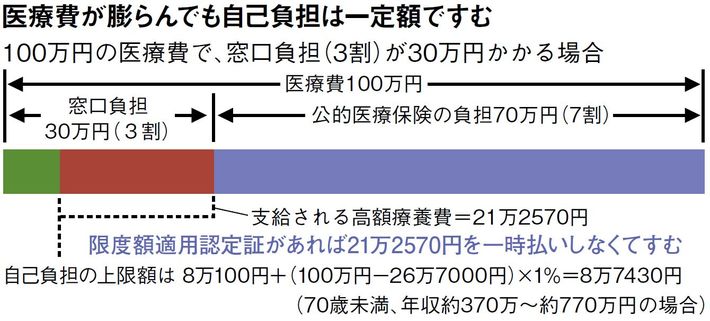

入院や手術、抗がん剤治療などの治療費が高額にかかる通院などが決まったら、すぐに加入している健康保険の窓口で「限度額適用認定証」を入手しましょう。これがあれば、病院の支払いを高額療養費の自己負担限度額の範囲内にすることができます。限度額適用認定証を病院に提示すれば1カ月間に同一の医療機関でかかった費用(入院・通院別)を合算し、自己負担限度額に達した時点で医療費を支払わなくてよくなるからです。

限度額とは、健康保険の「高額療養費制度」による自己負担の上限額のことです。保険診療に該当する医療費が対象になり、限度額を超えた分は加入する健康保険が穴埋めしてくれるものですが、意外と知られていないようです。生命保険文化センター「平成25年度 生活保障に関する調査」によると、入院したのに高額療養費制度を利用しなかった人は35.5%もいます。

1カ月間の自己負担額の計算方法は年齢や所得によって異なります。70歳未満であれば、年齢に関係なく、年収額で5段階に分かれています。たとえば月収35万円の会社員が、胃がんで腹腔鏡手術を受けるために10日間入院した場合の医療費が100万円かかるとします。70歳未満の自己負担割合は原則3割なので、限度額適用認定証がなければ30万円の請求を受け、いったん窓口で支払わなければなりませんが、この制度を利用すれば、実質的な負担は8万7430円ですみます。差額の21万2570円は払い戻されます。また、高額療養費として払い戻しを受けた月数が直近の12カ月間に3月以上あったときは、4月目(4回目)から自己負担限度額がさらに引き下げられます。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント