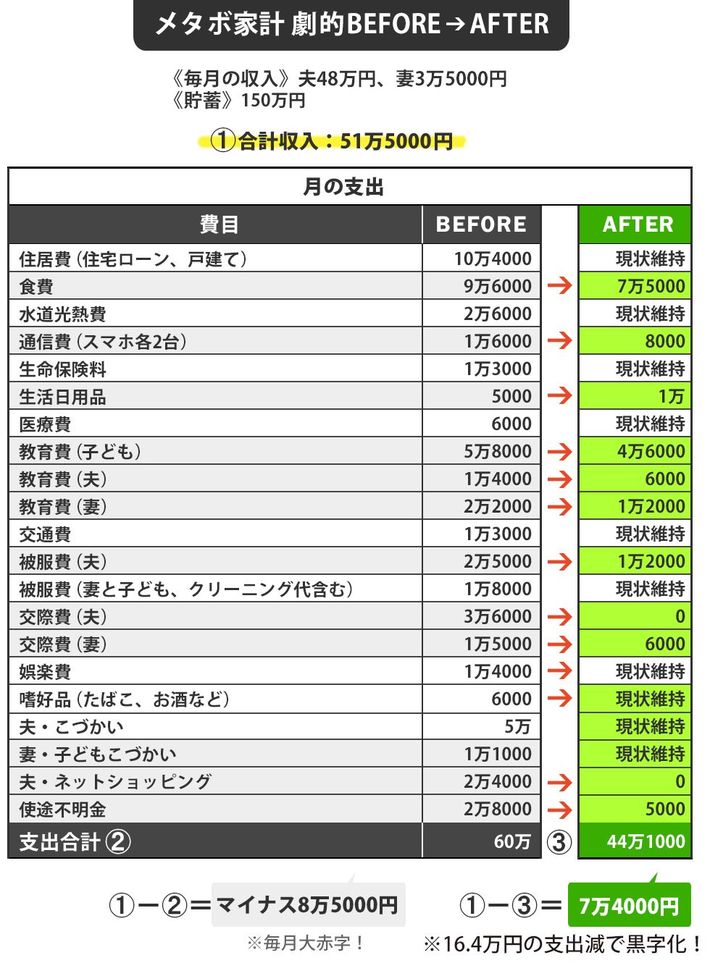

全然貯まらない……夫婦“支出分担制”のヤバい闇

一方、夫の徹さんの口座引き落とし分は、住宅ローン10万4000円、子供の塾費・習い事代など教育費で5万8000円、水道光熱費2万6000円、スマホなどの通信費1万6000円、生命保険料1万3000円となっています。

自分のこづかいは「僕の中では5万円と決めている」と、何やら怪しい言い方です。プラスαの出費が濃厚ですが、とりあえず、手取り月収48万円から、7万円(妻に渡す分)と20万9000円(口座引き落とし分・こづかい)を引くと、14万3000円が残る計算になります。

本来ならこの14万円余りを貯金にまわせるはずですが、奈々さんから「追加の食費」の請求があり、1万円、2万円……と五月雨式に渡しています。

加えて、奈々さんから「ちょっと足りないわ」と言われた生活日用品や雑貨、健康関連商品などを、「今月も? しかたないな」などと言いながら自らネットショッピングで購入。その金額は月平均2万4000円とかなり高くついていたのでした。

さらに、自分のこづかいの5万円とは別に、会社内外の人との付き合い(交際費)や、会社の仲間と通い始めたジム費(夫の教育費)などもあり、月末にはすべて使い切るだけでなく大赤字になって、それらをボーナスから補填していたそうです。

「やりくりや貯金をがんばるのは、自分ではなく相手」

夫婦で家計の役割分担をしているため、相手がどのようにお金を使っているかを知らない、という家庭は意外に多いものです。「相手を信頼している」といえば聞こえはいいですが、その裏には「やりくりや貯金をがんばるのは、自分ではなく相手」という、無責任な意識が潜んでいるようです。

「家計分担」と「夫婦同一家計」のいずれにしても、夫婦で「わが家のお金」に関心を持ち、その使い道や貯金について共有しない限り、いくら収入が多くても貯金はできません。