退職金・企業年金の減少傾向に歯止めがかからない

少子高齢化で公的年金の支給額が減りつづけている。このため政府は公的年金を補完するものとして「企業年金」に期待を寄せている。ところが、その企業年金も減少の一途をたどっている。

企業年金は退職金の一部である。退職金は退職一時金と企業年金の2つで構成され、企業年金には「確定給付年金」と「確定拠出年金」の2種類がある。

確定給付年金とは受け取る年金額を会社が保証するもの。一方、確定拠出年金とは個人が掛け金を運用し、運用しだいで年金額が変動する仕組みだ。これは企業が掛け金を払う「企業型」と、個人が任意で掛け金を払う「個人型」にわけられる。

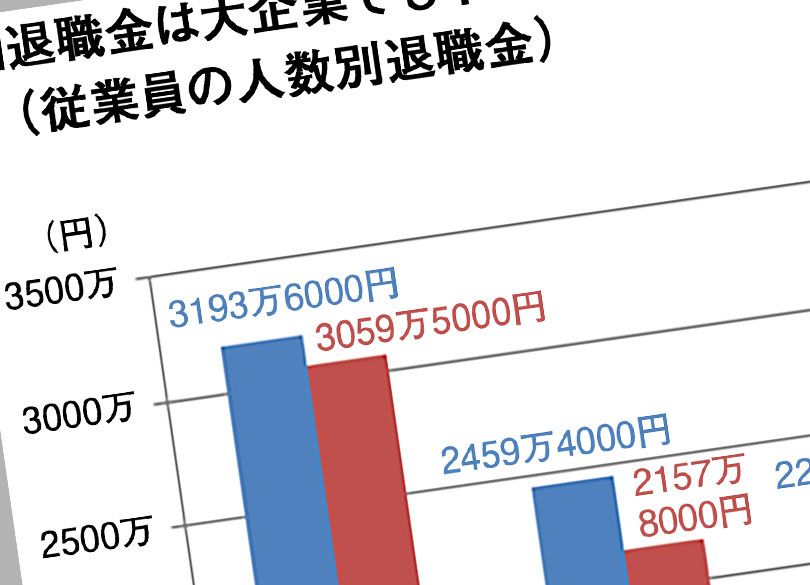

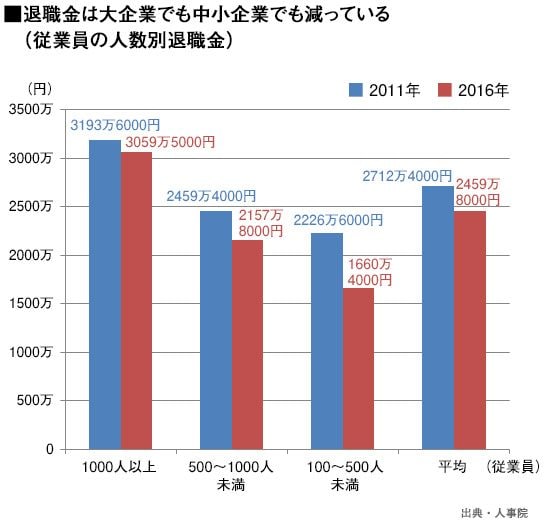

人事院が5~6年ごとに退職金調査をしているが、2011年の退職金の平均は2712万4000円(定年退職・勤続38年)だが、2016年は2459万8000円。200万円以上も下がっている。

もちろん企業規模によっても格差がある。2016年の従業員1000人以上の企業では3059万5000円(2011年は3193万6000円)、500~1000人未満は2157万8000円(同2459万4000円)、100~500人未満は1660万4000円(同2226万6000円)である。企業間格差だけではなく、いずれも2011年に比べると大幅に下がっている。

また、すべての会社に企業年金があるわけではない。

退職一時金のみの企業が全体の48.3%、企業年金と一時金を併用している企業は39.6%と、企業年金がない企業が半数近くに上る。従業員1000人以上の企業はさすがに67.5%と併用型であるが、100~499人は44.6%が一時金のみとなっている。

それでも退職金制度があるだけまだましだ。

東京都の中小企業調査(10~300人未満)によると大学卒の定年時の退職金は1139万円。だが退職金制度がある企業は69.8%(2016年、産業労働局調査)。しかも2014年の78.9%から減少している。また退職金制度がある企業でも企業年金がある企業は25.9%にすぎない。70%超が退職一時金のみだ。

退職金はせいぜい1000万円程度、あとは一銭も出ない

なぜ退職金制度のない企業が増えているのか。大手損保会社の年金コンサルタントはこう指摘する。

「2012年に中小企業向けの適格退職年金制度が廃止されました。また2015年には厚生年金基金(各企業が運営する私的な企業年金)を廃止できる法律が2015年に成立しました。会社の積立不足や資金不足もあって、別の年金制度に移るのではなく、企業年金そのものをやめてしまう中小企業が増えています。社員にとっては定年後に受け取るはずの給付の約束がなくなってしまうことになります」

実際に適格退職年金は1000万人の加入者がいたが廃止によって3割超の企業が他の制度に移行せずに解約している。

退職金がある企業でもせいぜい1000万円程度にすぎず、退職金が一銭も出ない企業も多いのだ。政府が公的年金の補完として期待する退職金がこのような現状では、他に蓄財でもないかぎり、いずれ老後破綻や老後破産が現実のものになるだろう。