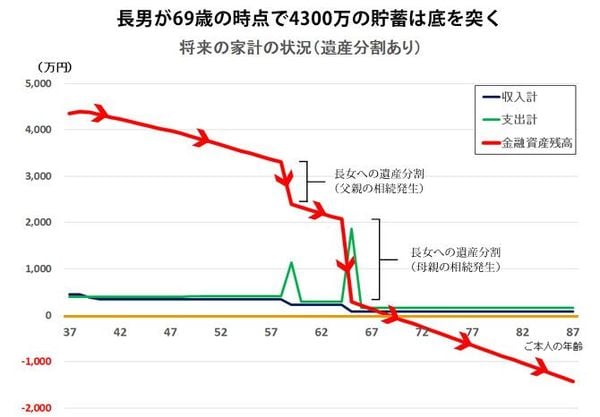

32年後、長男が69歳の時点で貯蓄は底を突く

資産は、持ち家のマンションのほか、4300万円の預貯金と有価証券。さらに、ご夫婦はあと2、3年すると年金が支給されます(2人合計で年間350万円)。私は、うかがった情報を基に、将来の家計状況をシミュレーションしました。両親の余命はいずれも平均寿命まで、また父親が死亡した時点で生活費は3割減、母親が死亡した時点で5割減と設定して試算したところ厳しい現実が見えてきました。

結論:長男が69歳の時点(32年後)で貯蓄は底を突く。

貯蓄が底を突くということは、ひきこもりの長男は生活していけなくなる、ということです。衣食住に困るということです。この結果に、ご夫婦は驚きの表情を隠すことができませんでした。「こんな早くに貯蓄がなくなってしまうのですか?」。ご夫婦は明らかに動揺していました。

長男が何歳まで生きるかはわかりませんが、69歳で貯蓄がなくなるのはたしかに早すぎます。長生きすることも考慮すると、少なくとも80代半ばまでは貯蓄が枯渇する事態は避けたいものです。

私はグラフを示しながら説明しました。

いくら親が年金生活で、その子どもがひきこもりで収入がゼロだからといって、4300万円もの資産がたった30年余りで“消滅”するなんて信じられない。ご夫婦の衝撃は理解できます。しかし、それは厳然たる事実でした。

4300万円が消滅する理由は「長女」にあった

ポイントは、遺産分割にありました。私はうなだれるご夫婦に伝えました。

「ご主人が平均寿命で亡くなったとすると、その際(長男50代後半)、遺産の4分の1は娘さんの法定相続分となります。その後、奥さんが亡くなられた際(長男60代前半)には、遺産の2分の1が娘さんの法定相続分です。この分は家族の貯蓄・資産からの“支出”と考えなければなりません」