ステップ1:「金融機関」選び&「専用口座」開設の準備をする

今回は、確定拠出年金の始め方・加入の手続きをご紹介しましょう。

個人型の確定拠出年金に加入するには、まず、取り扱っている金融機関(運営管理機関といいます)を自分で選んで専用の口座を開設する必要があります。企業型では、勤め先(事業主)が運営管理機関を選んでおり自分で選ぶことはできません。

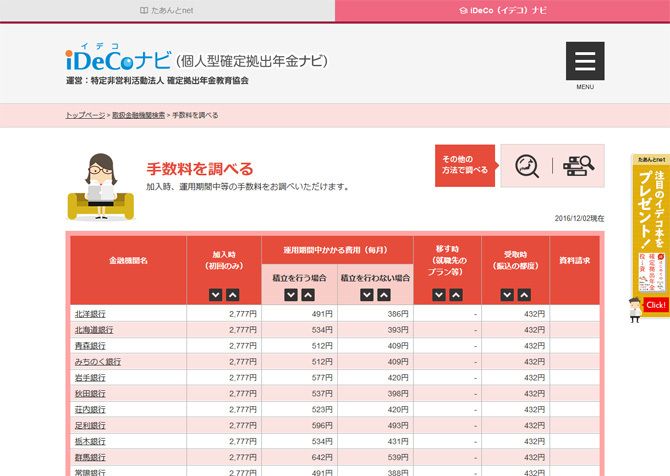

運営管理機関には、銀行や信用金庫、証券会社、生命保険会社などがあります。その数おおよそ200。国民年金基金連合会のウェブサイトで、そのリストを確認できます(http://www.npfa.or.jp/401K/ )。

「どこを選んでも同じじゃないの?」と思われるかもしれません。が、実際のところ、それぞれの運営管理機関によって商品のラインナップや手数料などが大きく異なります。

確定拠出年金での運用は長期間に渡ります。手数料の高い商品や運営管理機関を選んでしまうと、最終的に数百万円違ってくる……ということもありえます。注意してください。

▼運営する金融機関の失敗しない選び方

運営管理機関を選ぶ際の主なポイントは、「希望する商品(株式、債券など)を取り扱っているか」と「手数料は安いか」の2点です。

特に重要なのは「希望する商品を取り扱っているか」です。確定拠出年金を始めるにあたって(通常の資産運用でも同じですが)、どのような商品をどういった配分で購入するか、おおまかな運用方針を決めましょう。方針が決まれば、その商品を取り扱っている運営管理機関を探します。

資産の運用方針に、万人に共通する答えはありません。加入する人の年齢や資産、既婚か未婚か、リスクの許容度合などによって購入する商品のバランスは変わってくるからです(参考記事/「確定拠出年金 30~40代独身こそリスク商品を買え」http://president.jp/articles/-/20599)。