実現性に乏しい看板倒れの政策

安倍内閣が次なる看板政策として発表した「ニッポン一億総活躍プラン」。私は何も期待していません。要するに、日本の経済を活性化するために、若者も高齢者も女性もみんなもっと働けといいたいんでしょ。みんなもう働いていますよ。生活が厳しいんだから。

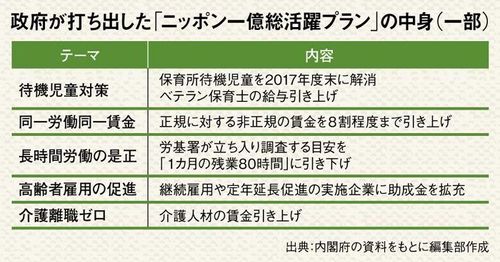

安倍晋三首相のいうように、正規と非正規社員の待遇差是正や、待機児童の解消などが進んでいけば、それは若者も主婦もいま以上に活躍できるようになりますよ。

でも、どうやって実現するのですか。非正規の賃金を引き上げれば企業は総人件費が膨らむし、かといって、正社員が黙って賃金引き下げに応じるとは思えません。保育所や保育士の人材を増やすのはけっこうですが、その財源はいったいどこにあるのでしょう。結局、絵に描いた餅に終わると思いますよ。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント

(構成=山口雅之)