個々の余裕資金の多寡次第で、投資先はどう変わるのだろうか? マネーのプロ2人が詳しく指南する。

1億円あればオルタナティブ

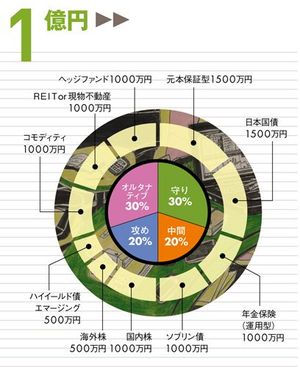

余裕資金で1億円ある方は、何もリスクを取ってガンガン攻める必然性はなく、今持っている資産を減らさない、守る意識のほうが強くなるでしょう。世代的にも相続・節税対策が重大な関心事となっている可能性も高いので、(4)オルタナティブ(代替)投資という選択肢が新たに加わります。

図のように(1)守り30%、(2)中間20%、(3)攻め20%として、(1)守りには、国内への投資を多めに、元本が保証される定期預金と国債を各15%ずつ。国債は、市場金利が上昇すれば価格は低落。中長期的に金利上昇が見込まれる現況は、国債にとってはマイナスですが、個人向け国債は例外です。とくに変動金利の10年ものは利率が半年ごとに見直されるので、金利に関しては連動上昇が見込めます。

(2)中間の内訳は、変額年金保険など運用型の保険に10%。さらに新興国に比べローリスク・ローリターンの先進国債券にも10%。(3)攻めの内訳は、国内株式10%(優良安定株式を中心に、一部は将来性を楽しみにする株)、海外株式5%(新興国株式は実際に買う手段が限定されるので米国企業中心)、新興国債券5%。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント