統計を学びたいけれども、数式アレルギーが……。そんなビジネスパーソンは少なくありません。でも、大丈夫。日常よくあるシーンに統計分析の手法をあてはめてみることで、まずは統計的なモノの見方に触れるところから始めてください。モノの見方のバリエーションを増やすことは、モノゴトの本質を捉え、ビジネスのための発想や「ひらめき」をつかむ近道です。

ビジネスシーンはもちろんですが、私たちは日々の暮らしのなかで常に、右か左か、上か下か、外か内か、前進か後退かの判断を求められます。

迷うことなく決められる人、考え抜いてから結論を出す人、目をつぶったまま走り出してしまう人、どうしても決断できない人、誰かに決めてもらう人、先送りしてしまう人などいろいろです。

ここでは、モノゴトを判別する方法と将来を見通すための簡単な「予測モデル」を通して、“迷宮”から脱出するためのヒントを得たいと思います。

中堅メーカーのA社は将来に向けて、有望な技術シーズを確保するため、技術力の高いベンチャー企業への投資活動を行っています。

しかしながら、市場変化のスピードは予想以上に速く、各社を取り巻く競争環境も投資を実行した頃と大きく変わり、予想した企業価値を下回る会社も出てきました。そこで、投資ポートフォリオの活性化をはかるため、企業価値の伸び率が想定を下回った会社の株式を売却しました。

このとき早く手を打っておけば、業績低迷を防げた投資先もあったため、ベンチャー投資の責任者である細野さんは、判断が後手に回ることのないよう、簡単な投資判断モデルをつくることにしました。

図を拡大

売上高伸び率(ヨコ軸)×経常利益率(タテ軸)で投資対象の会社をプロット。

売上高伸び率(ヨコ軸)×経常利益率(タテ軸)で投資対象の会社をプロット。

手を引くべきか、続けるべきか

企業価値は、内部要因のほか、ニーズの変化や競合の動向、さらには投資家の思惑など多様な要素から決定されますが、A社の投資先はすべて未上場会社なので、シンプルに「成長性」と「収益性」の2つでモデルができないか考えてみます。

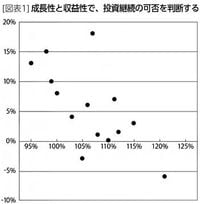

図表1は、投資先企業の直近の業績指標から「3期の平均売上高伸び率」と「直近の経常利益率」をプロットしたグラフです。

図を拡大

株式を売却した会社(○印)と投資を継続している会社(●印)の分布を見る。

株式を売却した会社(○印)と投資を継続している会社(●印)の分布を見る。

図表2は、当初想定した株価を下回った会社と期待通りのパフォーマンスを出している会社の2つのグループに分けたものです。○が株式を売却した会社、●は投資を継続している会社です。

一目で、成長力があって収益力が高い会社の株式は引き続き保有されていることがわかります。その逆は売却される傾向にあるようです。当たり前です。

ただ、成長力が低い会社であっても、また、赤字の会社であっても売却していないケースもありました。個々の企業の成長可能性や経営改善の可能性を精査したうえで、ケースバイケースで判断した結果でした。