金利を引き上げても景気にブレーキがかからない

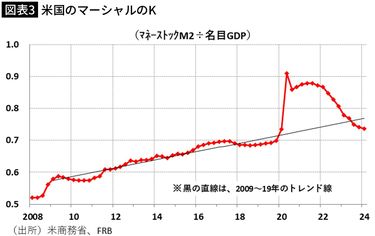

米国のマーシャルのKは、2020年に入り、リーマンショック後からのトレンドを大きく上回った(図表3)。コロナ禍で混乱する金融市場を安定化する目的で資金を大量に供給したためである。

その後、2022年からは利上げが進むにつれてトレンドに近づく形で徐々に低下、政策金利がピークに達した2023年7~9月にトレンドと交差、その後はトレンドを下回り資金供給が引き締め状態にあることが示されている。

つまり、資金供給面から見れば、昨年終盤になってようやく金融引き締め効果が表れたばかりであり、現在はまだ、それが強まりつつある段階だという見方ができる。

そのほか、米国の潜在成長率が上昇し、高金利への耐性が高まったとの見方も一部にはある。景気に中立的な金利は、大胆に単純化すれば潜在成長率と期待インフレ率の合計に等しくなる。これまで米国の潜在成長率は2%程度、期待インフレ率も2%で、中立金利は合わせて4%、つまり政策金利が4%を超えると景気は悪化する、ということであった。

ところが、AIなどITの活用により生産性が上昇し潜在成長率が高まったのではないか、という指摘もある。移民の拡大で労働力の増加ペースが加速すれば、それも加算される。仮に潜在成長率が3%へ上昇したとすれば、中立金利は5%となり、現在の5%台の政策金利では、さほど景気にブレーキが掛からない。

アメリカ経済の強さを見誤った

いずれにしても、円高に転じるという予想が外れた原因は、突き詰めれば米国経済の強さを読み誤ったことである。したがって、今後のドル円相場を展望するうえでも、米国経済の先行きをどう見通すのかが最重要テーマとなる。

米国経済の現状を改めて点検すると、5月3日に発表された4月の雇用者数は前月比17.5万人の増加にとどまり、2月の23.6万人、3月の31.5万人から大きく減速した。失業率は3月の3.8%から4月は3.9%へ上昇し、平均時給は前年同月比+3.9%と約3年ぶりに4%を割り込み、いよいよ景気に減速の兆しが見え始めたという評価もできそうである。