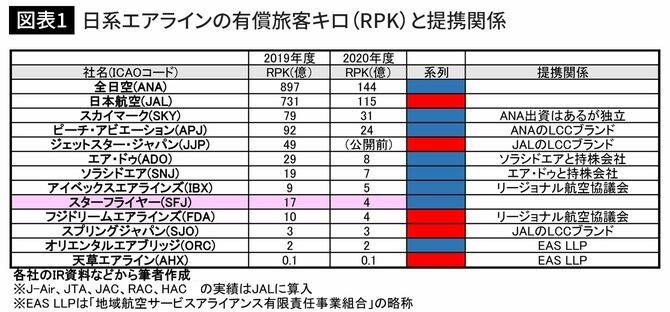

図表1は、日系の主要エアラインを、輸送量を示す有償旅客キロ(RPK)でランク付けしたものだ。ANA系(青)、JAL系(赤)で系列を示している。どのランクのエアラインがどう提携しているのか、この表から読み取って頂きたい。

業界3位のスカイマークはANAからの出資はあるものの独自路線を進んでいるが、ピーチ、ジェットスター、スプリングのLCC3社は、それぞれコロナ禍明けのレジャー客を取り込むべくANA、JALとの協力関係をより強固にしている。

このように中堅エアラインでは、各社がこぞってANAとJALの最大手以外にも提携先を見つけ、協力体制を強化しようと動いている。

スターフライヤーはどうだろうか。就航開始したのは2006年3月、そして翌年6月には早々にANAとの共同運航を始めた。現在ではANAの共同運航枠は全席の5~7割に達し、まさにANA頼みの経営を続けている。一方、スターフライヤーは中堅エアラインから見事に仲間外れにされている。

それは何故か? スターフライヤーがプレミアム戦略を取っているため、提携した場合にサービスのバランスが取れなくなり、提携相手のメリットが乏しいからだと言える。

提携の基本は共同運航だ。この場合どの時間帯にも同じ機材が飛べばいいが、シートピッチが広いスターフライヤーの便に予約が偏ってしまえば、提携するもう一社は面白くない。同ランクの提携が進まなかったゆえんである。スターフライヤーはANA以外で提携できるエアラインが無いということを示している。

社長の意外なひとこと

このような状況で、スターフライヤーは、「プレミアム戦略」を維持しながらコロナ禍を乗り切ることができるのだろうか。2021年10月、白水政治社長にインタビューを行った。そこで、意外な答えが返ってきた。

——就任1年を振り返って、またこの先どのようなかじ取りをしていきますか。

【白水社長】就任直後はコロナ禍がここまで長く続くとは予想していませんでした。この先、何もないでは済まないと思っており、社員一同身を切る覚悟で改革に臨んでいます。社員830人が歯を食いしばっていく時です。出資をお願いしたファンド「アドバンテッジアドバイザーズ」からは厳しい意見が出てきており、この先、13ものプロジェクトを進めていくことで、荒波を乗り切っていきます。

——スターフライヤーより規模の大きなエア・ドゥとソラシドエアの持株会社設立など他社の動きが活発です。エアラインの経営には一定の規模が必要になりますが、どのように思われますか。

【白水社長】2社は同じ政策投資銀行出資で、路線もかぶらないので提携しやすかったと思います。スターフライヤーは当初よりビジネス路線を中心にやらせてもらい、お客様に感動を与えるエアラインとして独自の道を歩んできました。掛かるユニットコストも違い、弊社とは別物と思っています。