住宅ローンといえば最長35年返済が常識だったが、最近は住宅価格の上昇もあって、40年、50年の超長期ローンを組んで買う人が増えている。住宅ジャーナリストの山下和之氏は「バブル期には100年返済の住宅ローンを利用して破たんした人も少なくなかった。50年返済ローンにもリスクはあるが、上手に活用すれば価格上昇であきらめかけた高嶺の花にも手が届く」という――。

最長50年返済の住宅ローンが増加

最長50年返済まで可能な住宅ローンが増えている。もともとは住宅金融支援機構が民間機関と提携して実施している住宅ローンのフラット35に、50年返済まで可能なフラット50を付け加えたのが端緒といわれるが、その後、各地の地方銀行に広がってきた。

ただ、地方銀行の住宅ローンを利用できるのは、その銀行の営業エリアに限定されることもあって、なかなか利用者は増えなかったが、3年ほど前から全国で利用できるネット銀行の多くで50年返済が可能になって、急速に広がってきた。

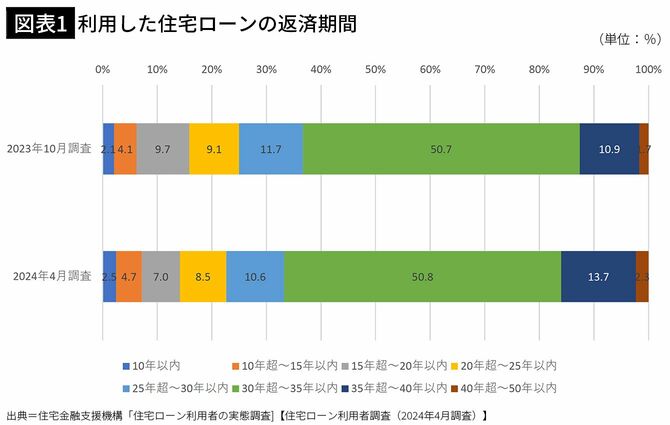

住宅金融支援機構では、毎年住宅ローンを利用してマイホームを買った人を対象に、住宅ローンの実態に関する調査を行っており、そのなかで利用した返済期間についての項目も設けているが、2021年度に買った人を対象とする22年4月調査までは、回答としては35年返済までしか用意していなかった。それが、40年超のローンを実施する機関、利用者が増えてきたこともあって、23年4月調査から、回答の選択肢を50年までに増やしている。

35超~50年返済の利用者が約3割増加

その結果が図表1で、22年度に買った人を対象とする23年4月調査では、「35年超~50年以内」の合計が12.6%だったのが、23年度に買った人が対象の24年4月調査では、16.0%に増えている。まだまだ全体では2割弱だが、それでも27.0%増えている計算であり、24年度に買った人の調査がまとまれば、40年超の利用者がさらに増えるのは間違いのないところだ。