「止まらない円安」は本当に止まったのか

ただ、日銀のスタンスが本当にハト派になったのかどうかは、議論が分かれるところであろう。市場が混乱している際に利上げをしないのは言うまでもないことであり、あくまでも市場の動揺を抑えようとするための発言に過ぎない。

実際に、内田副総裁は「経済や物価が見通しに沿って展開していくのであれば、それに応じて金融緩和の度合いを調整していくことが適切」として、潜在成長率を上回る成長が続けば政策金利を中立水準に向けて引き上げていくという基本的な考え方を維持している。要するに、今後の利上げは経済ファンダメンタルズ次第ということであろう。

そのため、今後の金融政策の行方を占うには、まず、今回の為替相場と株価の大幅な変動がファンダメンタルズにどのような影響を与えるかが重要なポイントとなる。

為替相場については、もともと行き過ぎた円安が物価上昇懸念を強め、企業や消費者のマインドを悪化させていたことを考えると、今回の円安修正によりマインドが改善、企業は投資活動を積極化し、消費者は支出に前向きになることが期待される。

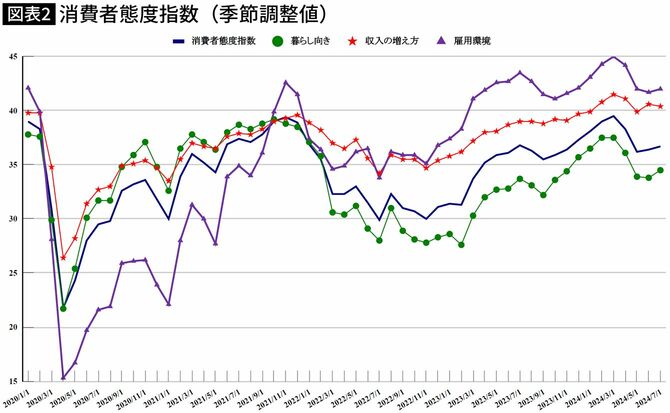

消費者マインドの代表的な指標である総務省の「消費者態度指数」は、6月にようやく下げ止まったが(図表2)、これまで大きく落ち込んでいた「暮らし向き」に関する意識の改善が目立つ。この「暮らし向き」は物価動向との相関が強く、それまでは物価の上昇を受けて大きく落ち込んでいたが、物価上昇のピークアウトを受けて持ち直しつつある。

今後は、円安の修正が物価上昇を抑えるとみられ、消費者マインドはさらに改善、今春闘の高い賃上げを背景に賃金の上昇が加速していることもあり、個人消費は回復に向かうと期待される。

非製造業の業績改善が期待できる

一方で、円安の修正は、輸出産業の業績にとってはマイナスである。ただ、円高が進んだといえども、現在の1ドル=140円台半ば程度の為替相場は、多くの企業が今年度の業績計画の前提としている水準である。

例えば、日銀短観6月調査によると、企業が事業計画の前提とする為替レートは今年度下期で平均1ドル=144.59円となっている。しかも、その前提の下で今年度の当期純利益の計画は製造業で前年比+5.0%、非製造業では▲5.1%である。

つまり、現在のドル円相場でも円安メリットを受ける輸出企業が多い製造業の業績は昨年より改善することが見込まれ、設備投資や雇用など前向きな動きを抑えることにはならない。逆に、円安がコスト増につながりやすい非製造業を中心とする分野では、更に円高が進めば業績が改善し、投資や雇用の拡大につながるかもしれない。