行き過ぎた円安が大幅に修正

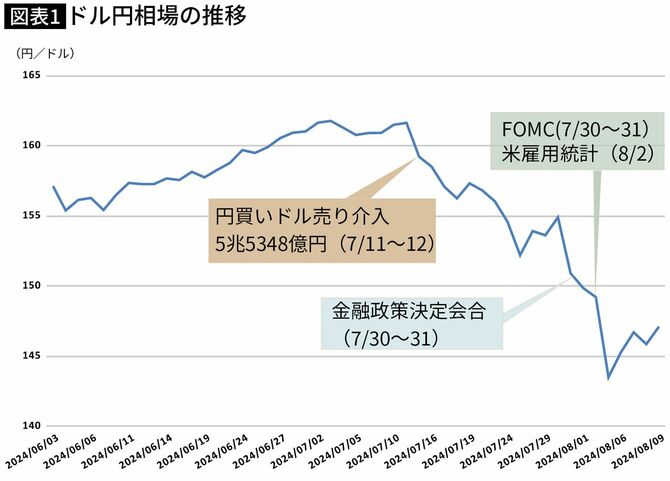

ドル円相場は、日銀が7月30~31日の金融政策決定会合で利上げを決めたことを受けて円高が加速、同日行われた米国のFOMC(連邦公開市場委員会=金融政策を決める会合)で9月の利下げが確実な状況となったことも、ドル安円高材料となった。

さらに、その週末(8月2日)にかけて発表された米国の雇用統計などの経済指標が景気の減速を示すものだったことから、米国の利下げペースが速まるという観測が強まり、週が明けた8月5日には一時1ドル=141円台半ばまで円高が進んだ。

7月上旬には162円に迫る円安水準だったが、わずか1カ月で20円、率にすると12~13%も円高が進んだことになる。

この間の円高進行の背景をもう少し詳しく振り返ると、円安の流れを反転させたのは7月11日から12日にかけて実施された政府・日銀による円買い介入である。2日間で5兆5348億円の資金が投入され、ドル円相場は1ドル=161円台後半から157円台まで約4円円高が進んだ。

その後は、日銀が7月末の会合で利上げに踏み切るのではないかとの観測もあって更に円高が進み、153円前後で7月31日の決定会合2日目を迎えた。

「20円の円高」の内訳、最大の要因は米国の景気減速

巷間、急速に進んだ円高の主因は日銀の利上げであるという説明が目立つが、実態は必ずしもそうではない。

日銀の利上げ決定を受けて、ドル円相場は一時150円前後まで円高が進んだが、上記の通り事前に織り込んだ分を加えても、日銀の利上げによる円高は157円台から150円までの7円強ということになる。

残る141円台までの8円強の円高は、FOMCや経済指標悪化を受けて米国の景気減速懸念が強まり、利下げ幅拡大予想が広がってドル安が進んだことによるものである(図表1)。

つまり、1カ月で20円も進んだ円高のうち、最大の要因は米国の景気減速でそのインパクトは8円強、次いで日銀利上げの7円強、残る4円程度が政府・日銀による介入、ということになる。

「円安を放置する日銀」に対する市場の見方は一変した

これまでの円安進行は米国の金利上昇によるところが大きかったことを思えば、それでも日銀の利上げによる影響は大きいと思えるが、その原因として次の2点を指摘しておきたい。

第一に、これまで日銀は円安を利上げの判断材料としてこなかったが、今回は利上げの理由の一つに挙げたことである。