元国税調査官が実感している「一番いい節税方法」

経営セーフティ共済は、節税面以外でもメリットが多々ある。

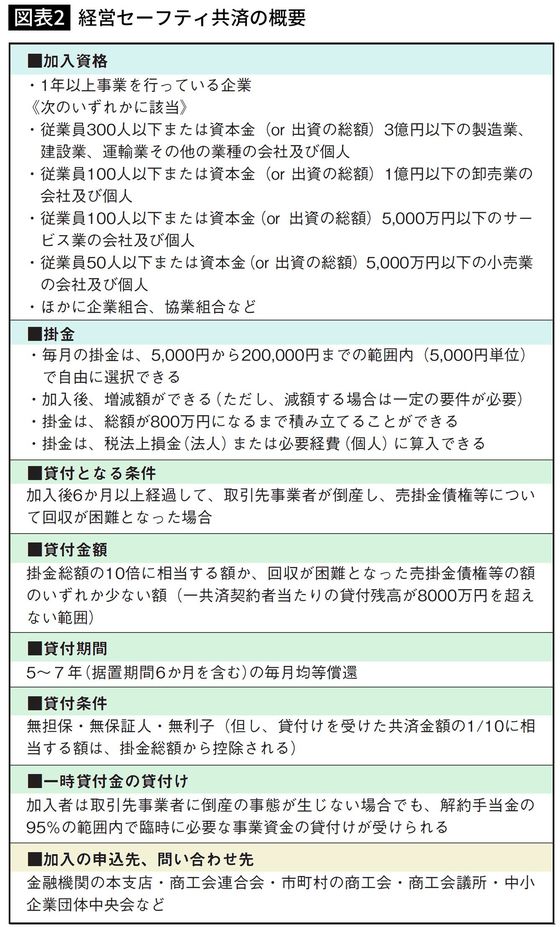

たとえば積立金の95%までは、不測の事態が起こらなくても借り入れることができる。この場合は利子がつくが、それでも0.9%という低率である(2023年6月現在)。なので、運転資金が足りないときには、この積立金を借りることができる。

つまり、「経営セーフティ共済(中小企業倒産防止共済制度)」というのは倒産防止保険がついた預金のようなものである。金融商品として見ても、非常に有利なものといえる。

儲かったときに、経営セーフティ共済にお金をプールしておけば、税金も取られないし、資金繰りにも役に立つのだ。

経営セーフティ共済は、国が全額出資している独立行政法人「中小企業基盤整備機構」が運営しており、ほぼ官製の共済だ。だからこの機関はつぶれる心配もない。

経営セーフティ共済は、掛け金の額を5000円から20万円まで自分で設定できる。最高額の掛け金にすれば、削減できる利益は「240万円」となる。

そして、掛け金の総額が800万円に達するまで掛け続けることができる。つまり、会社の利益を、毎年240万円まで、総額800万円まではプールしておくことができるということだ。

また掛け金は途中で増減することもできる。

だから初めの掛け金は、節税のために最高額にしておいて景気が悪くなったら減額する、という手も使える(減額するには若干の手続きが必要となる)。

筆者はいたるところで、この経営セーフティ共済がいい節税方法であることを宣伝しているが、もちろん、広告宣伝費をもらっているわけではない(経営セーフティ共済は公的機関なので、そんなことはできない)。

前にも述べたように、筆者もこの経営セーフティ共済に加入している。自分がやってみて一番いい節税方法だから、勧めているのだ。

加入手続きも非常に簡単なので、240万円程度の利益(所得)を減らしたいというような場合は打ってつけの節税策といえる。