2人の無収入の子供を抱えると30年後に生活破綻

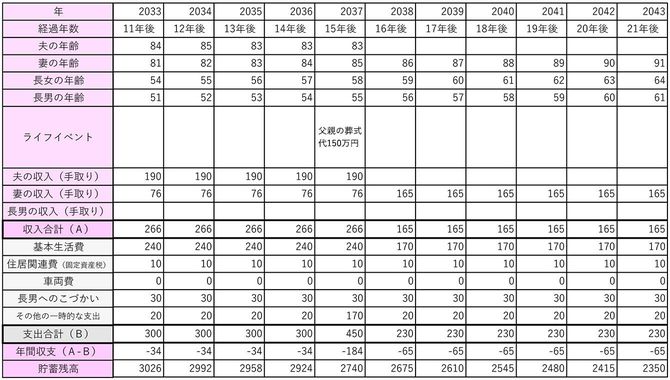

【プラン1】働いていない長男ひとりを養う場合。親亡き後、長男が生活費を月に8万円(年間100万円)程度に収められれば、長男が90歳くらいまで江川家の貯蓄は持ちそうである。(長男が92歳時に家の貯蓄の残額は300万円)

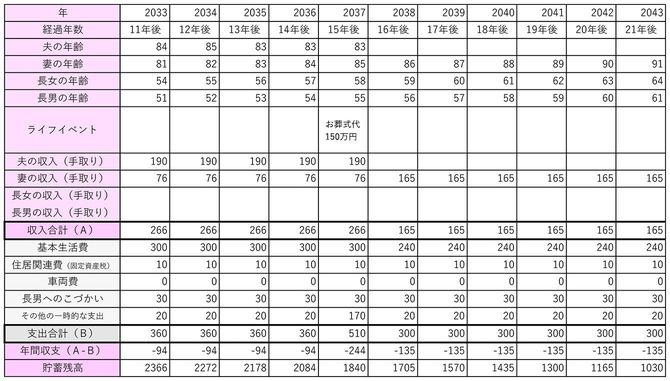

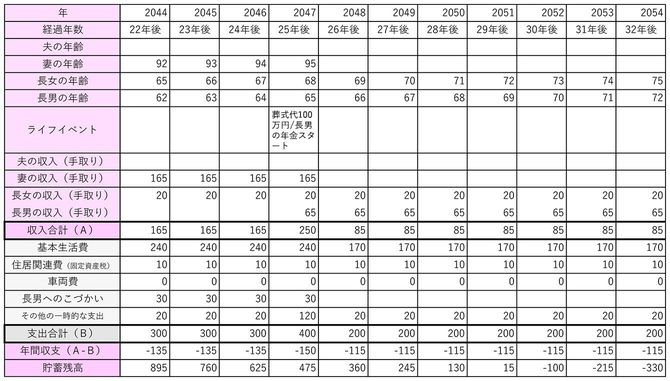

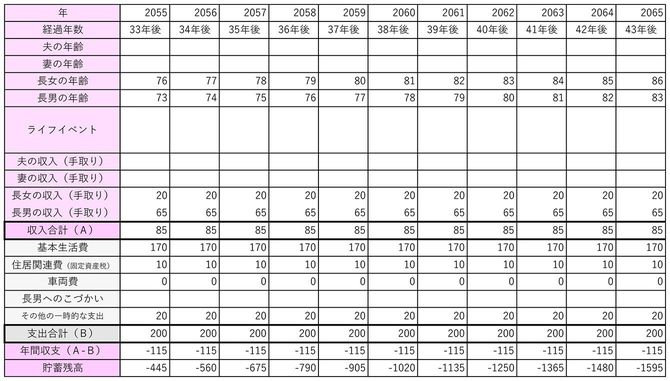

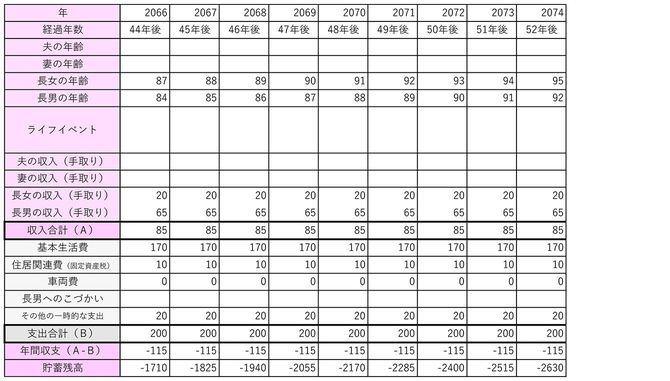

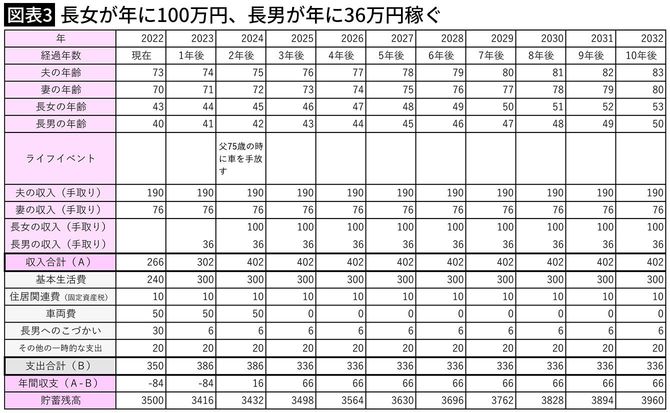

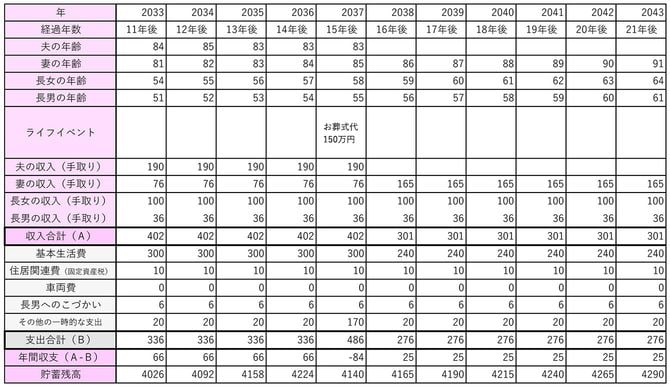

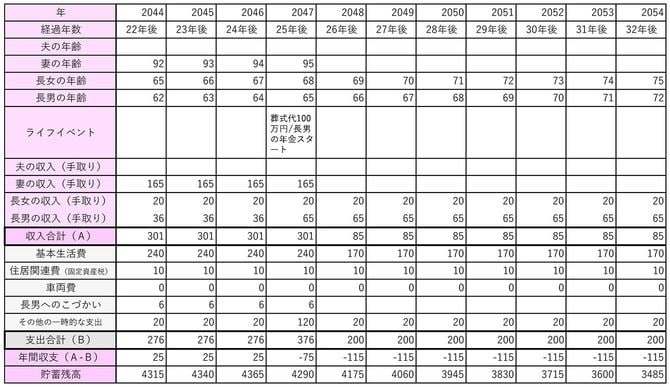

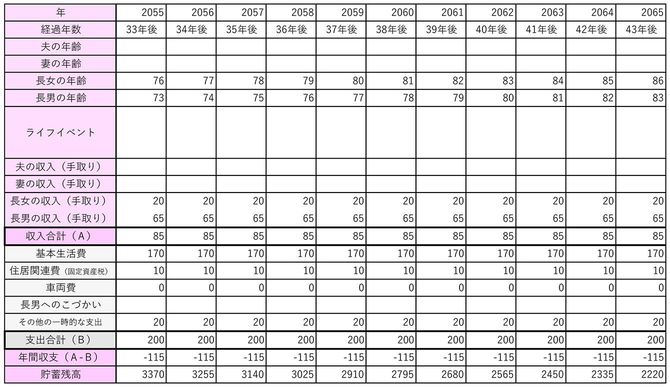

※試算の支出は、日々の生活費(食費など年240万円、父親が88歳で他界後は年170万円、母親95歳で他界後は年100万円)のほかに、年50万円の車両費(2年後には車を手放す)と年10万円の固定資産税、年30万円の長男への小遣い、家電の買い替え費用や家の修繕費用などとして、年間20万円の特別支出も見込んだ(以下、プラン2、3も同)。収入は、両親健在時は年266万円、父親他界後は母親の年金が年165万円、母親他界時に長男の年金年65万円が開始。

図表=筆者作成

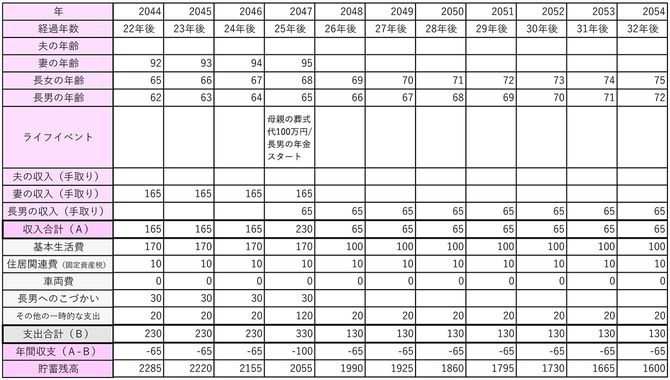

【プラン2】長女が帰国して、離婚による精神的なダメージにより働けなかったとして計算したもの。無収入者が長男、長女となると収支はかなり悪化する。その結果、長男が70歳の時に、江川家の貯蓄が底を突き、生活が破綻することが予想された。

図表=筆者作成

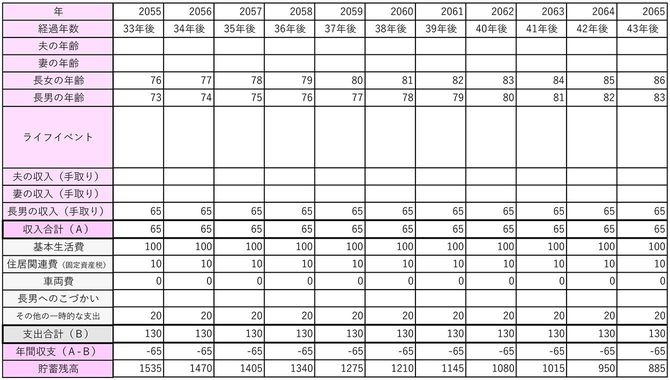

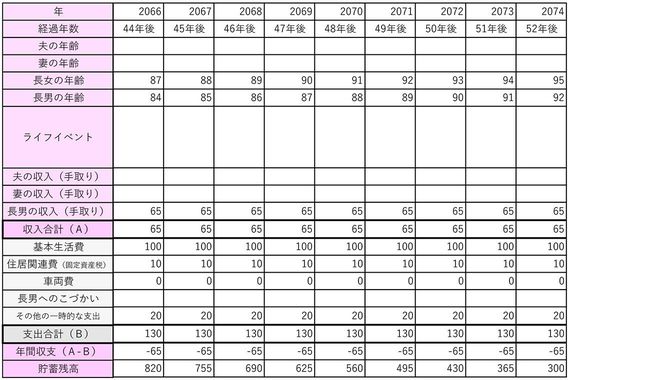

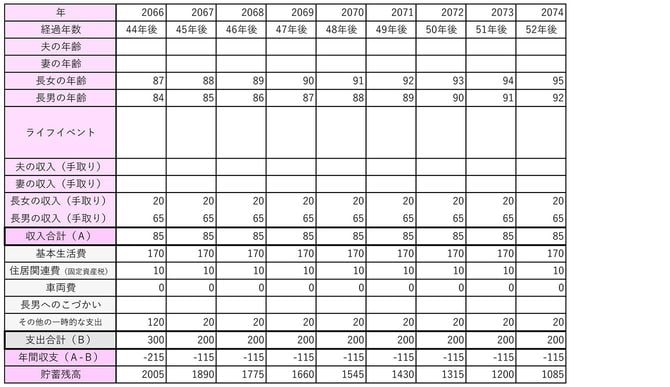

【プラン3】長女、長男が収入は多くなくてもいいので、それぞれが働いて一定の収入を得る場合。長女が年間100万円程度、長男が年間36万円程度の収入を得られれば、何とか貯蓄をキープさせられそうなメドが立つ。(長男が92歳時に家の貯蓄の残額は1085万円)

図表=筆者作成

いずれにしろ、経済的にも時間的にも余裕がない状況のため、この切迫した現状についてキャッシュフロー表を用いて、まずは両親から長男に説明してもらうことにした。