相続税のかからない「事前相続」

また、家族信託は、実質的に遺言書とすることもできます。たとえば、介護に配慮した財産分けを信託のなかに組み込むこともできます。

さらに、遺言書は書換えが自由ですが、家族信託は書換え禁止もできます。

だから、受託者となった子は、安心して親のために尽くせるのです。親の希望に沿う、良い老人ホームに入居する可能性も、もちろん高まります。

しかし、実家が空き家になることには変わりがありません。それでも、実家を売ることや貸すことも、受託者である子どもができるのです。だから、あたかも相続して、子どもが自分の財産となったものを処分できるようになったかのようなのに相続税のかからない「事前相続」とも言えるのです。

こうして、まずは最大の危機だけには対応できるように備えておきます。

家族信託と成年後見制度、どちらがお得か

実家(不動産)に家族信託を設定するときに、登記等の費用がかかります。しかし、家族が受託者になりますから、その後の信託報酬などの費用がかかりません。

厚労省のデータによると、高齢者のみの世帯はこの10年で1.5倍増えました。子どもたちの多くは「忙しい人」で、仕事と家庭で忙殺されています。それは親と同居していても同じです。その分、親への対応が、残念ながら「おろそか」になっています。

「相続」は必ずきます。しかし認知症は必ずではない。それでも、確率は高く、いざそうなってしまうと、先に見てきたように周りは大変です。それは仕事と家庭を直撃します。

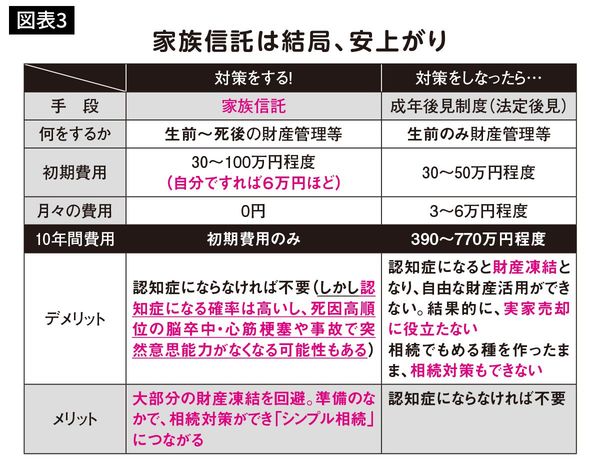

それでは、図表3の「家族信託」の費用をもう少し詳しく見比べてみましょう。

家族信託をしないで、認知症になったら成年後見制度で後見人が必要になります。後見人への支払いは月々3~6万円ほどで、これは亡くなるまで必要です。

認知症の期間が平均10年としても6万円×12カ月×10年=720万円に初期費用50万円で770万円! これが認知症の1人ごとにかかります。

(東京家庭裁判所の基本報酬の目安は、管理財産額1000万円以下は月額2万円、1000万円超5000万円以下は月額3~4万円、5000万円超は月額5~6万円)