S&P500の株価収益率と米インフレ率の関係

株価は代表的な指標である株価収益率(PER:Price Earnings Ratio)をベースに考える。PERとは、株価が割安か割高かを判断するための指標で、株価が「1株当たりの当期純利益(単に1株当たり利益、1株益ともいう)」の何倍になっているかを示す。一般にPERが高いと利益に比べて株価が割高で、低ければ割安であるといわれる。

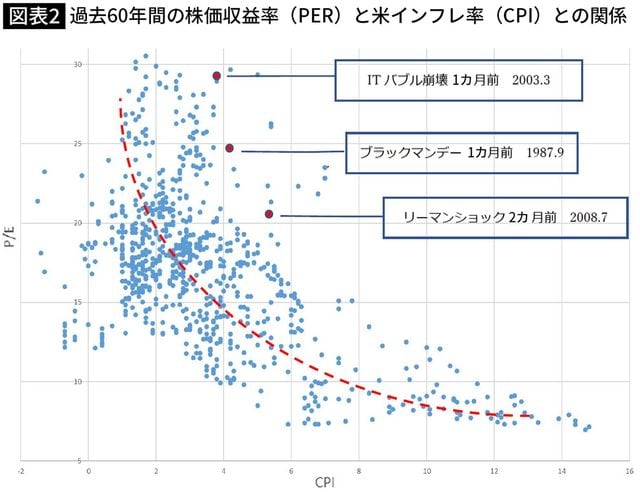

過去60年間におけるS&P500のPERと米インフレ率の関係は以下のようになっている(図表2)。

出所=ブルームバーグ等のデータを基に筆者作成。2022年2月までの月次データをプロット

インフレ率とPERには明白な逆相関の関係がみてとれ、かつ、過去発生した大暴落はその手前でPERがインフレ率から大きく上に乖離していることがわかる。

1987年のブラックマンデー前も、2003年のITバブル崩壊前も、2008年のリーマンショック前もきれいに、上方にかなり乖離している。つまり割高になっていることを示していたのである。

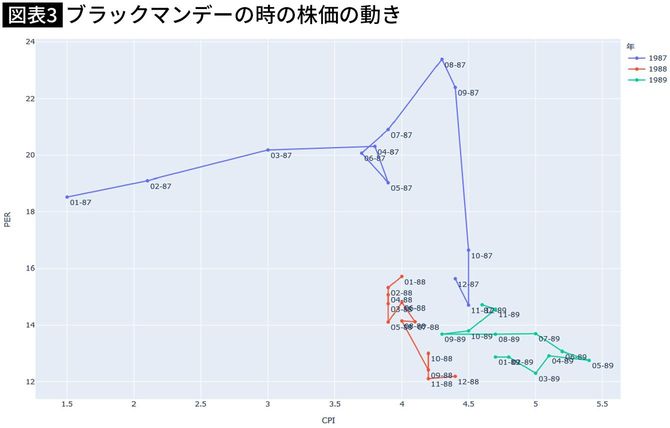

実際の動き方を図表3で示した。1987年のブラックマンデーを参考に見ていく。インフレが進行しているにもかかわらず株価が上昇(図表3でいえば点の位置が右上にシフトする)その後、グラフが示す本来的な位置に向けて株価が下落しているのが分かる。

出所=ブルームバーグ等のデータを基に筆者作成

株価はまだまだ下がる、不気味な兆候

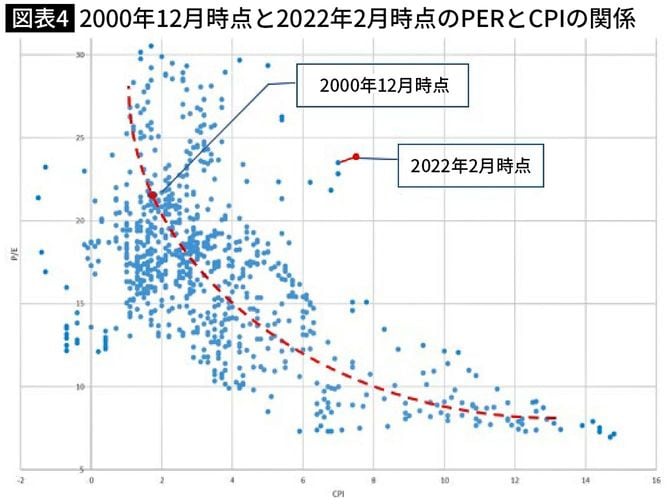

次に現在の状況を確認する。2000年12月時点でのインフレとPERの関係をみると正常な範囲に収まっているが、記事執筆の2月時点では右上に大きく乖離している(図表4)。

出所=ブルームバーグ等のデータを基に筆者作成

現在のインフレ率では、適正なPERは10倍程度であるようにみえる。新型コロナウイルス感染症やウクライナの状況が改善してくることを考慮しても正当化できるPERはせいぜい15倍程度ということだろう。