計画通りにいかなくても軌道修正すればいい

サイドFIREを目指しているなかで、思うように資産をつくれない、計画通りにいかないとなれば、軌道修正する必要があります。たとえば毎月15万円の積立を実行していたが、収入が下がってしまった、ということもあるでしょう。今の家計を節約するか、積立額を減らすかを選択することになります。

「決めたことだから」と15万円の積立を死守するため、たとえば、カード払いの多用や、キャッシングや親などに借りて投資するのではまったく意味がありません。収入減に対してどの程度投資額を減らすか、もしくは下がった分を副業で稼ぐのかを検討しましょう。

ほかにも、子どもの出産をはじめ、けがや病気で働けなくなった、親の介護が必要となり労働時間を減らさざるを得なくなった、離婚して独身に戻った(共働きではなくなった)など、状況の変化はいろいろと起こります。収入か支出に変化があれば、計画を見直しましょう。サイドFIREは早期リタイアより経済的自立をまず目的として考えると、見直しもスムーズです。

持ち家は選択肢が多い

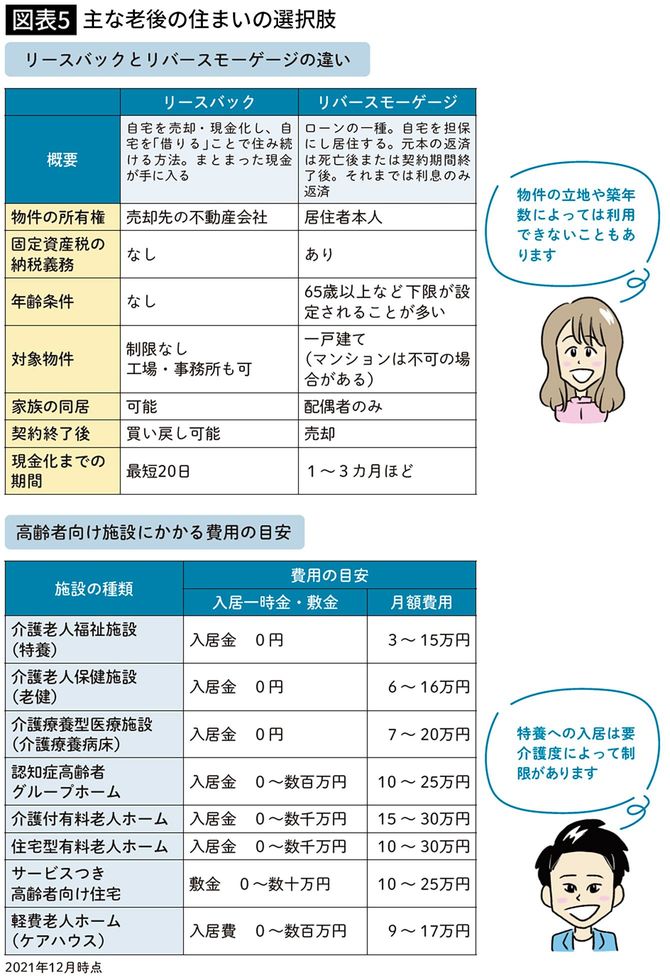

終の棲家を買っていたとしても、有料老人ホームなど介護施設に入る場合もあるでしょう。その場合は持ち家を売却するか、もしくは人に貸して家賃収入を得ながら老人ホームに入ることになります。賃貸は一軒家よりマンションのほうがやりやすいですが、ほかにもリバースモーゲージ、リースバックといった手法もあるので、持ち家のほうがとれる選択肢は豊富です。

賃貸の場合は事実上、家賃を支払う先が老人ホームに変わるだけなので、特に問題はないでしょう。いずれにせよ、健康で長生きできるのであればそれがベストですが、健康寿命を踏まえると、将来は老人ホームに入るという選択肢を考えてプランを立てたほうがよいでしょう。

ここまでの話でわかるように、家は購入しても、しなくても、老後に大きな問題が出ることはありません。問題はむしろ不動産、動産にかかわらず資産がないという状況です。介護が必要になった際にお金がなくて、子どもに面倒を見てもらわなければならない……などなりかねません。