住民税が天引きされるのは、入社2年目から

会社員の場合、住民税をいくら払っているのかは、所得税よりもピンとこないと思います。というのも、住民税は、私たちの目に見えないところで手続きが行われているからです。

会社で年末調整をしたり、所得税の確定申告をしたりすると、その情報は税務署から地方自治体に引き継がれます。その後、地方自治体は住民税を計算して、個々人の勤務先に通知をします。

その結果に基づいて、勤務先が給料から住民税を天引きして、本人に代わって納税をしているのです。

このような住民税の納税方法を特別徴収といいます。所得税の源泉徴収と同じようなしくみと考えてください。

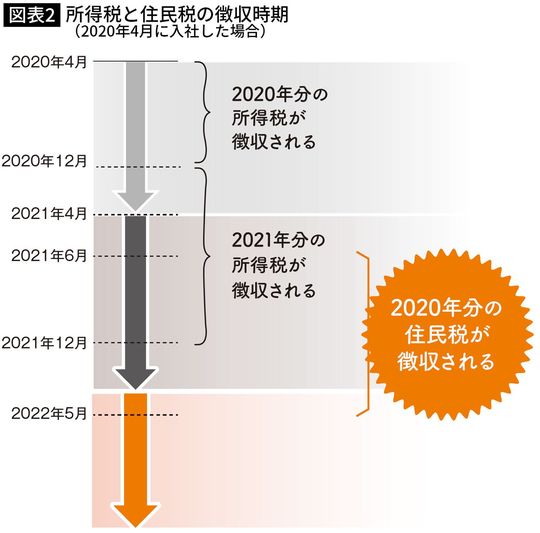

ただ、所得税の源泉徴収と住民税の特別徴収には、1つ大きな違いがあります。「納税のタイミング」です。所得税は、毎月の収入などに応じて源泉徴収が行われます。たとえば2021年1月から12月に源泉徴収をされるのは、2021年分の所得税です。

小林義崇『絶対トクする!節税の全ワザ』(きずな出版)

一方、住民税は「前年の所得金額」に基づいて、6月以降に特別徴収が行われます。たとえば「2020年分の住民税」は、「2021年6月~2022年5月の給料」から差し引かれるのです。

この違いが影響するのが、「最初に就職をした年」です。

入社をしたときは、住民税の基礎となる「前年の所得」がありません。ですから、住民税の特別徴収は行われないのです。入社した年の翌年6月から、特別徴収がスタートします。

このような理由から、多少の昇給があったとしても、多くの会社員の場合、入社2年目の6月以降は、1年目よりも手取り収入が少なくなってしまうのです。でもこれは、どうしようもないのです。