役職定年で月収4割減でも、変わらない食費月11万円超

「老後に向け、どのくらいのお金を使っていっても大丈夫でしょうか」

そう言って、お金の使い方について相談に来たのは都内在住の会社員・小林豊さん(56)と、パート勤めをする妻の悦子さん(55)。豊さんは昨年春に55歳を迎えて役職定年となり、手取り月収が4割(約20万円)ほど減って約31万円になりました。悦子さんのパート収入は月約5万円です。

お金のやりくりは大変になりましたが、末っ子の次男(22)が就職と同時に実家を離れ、独り立ちしました。そのため、生活費は少し減りましたし、夫婦だけで自由に動ける時間も増えました。ですから、そろそろふたりで海外旅行に行くなど、楽しみにお金を使ってもよいのではないかと考えているのだそうです。

相談時の貯金は300万円弱。教育費の支払い(子供は末っ子を含め2人、すべて大卒)と住宅ローン完済(戸建て)のためにかなり使ってしまったこともあり、年齢的には多くはありません。ただ、60歳の定年時には退職金が2000万円ほど出る見込みですし、その後は再雇用で働けます。老後資金はなんとか挽回できそうですし、年金受給までの生活費も確保できているため、年金受給後に必要となる見込み額以上の金額は、楽しみに使ってしまってもよいのではないか、では、その金額はいくらだろう、そういう相談内容です。

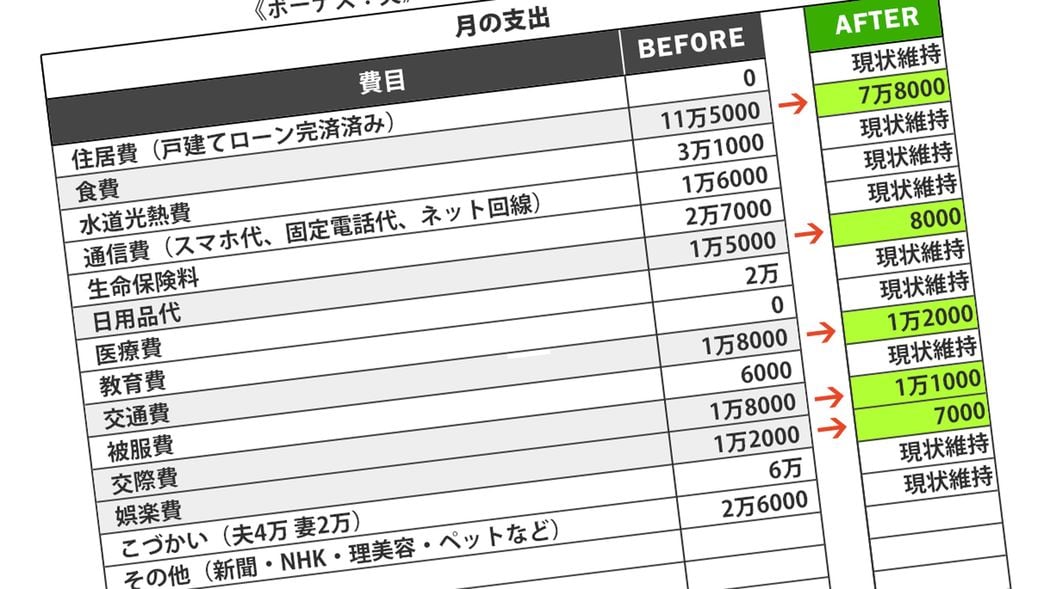

では、今は月にいくら使って生活をしているのでしょうか。小林さんの家計は、各費目の支出が多めのメタボ家計です。住宅ローンを完済し、子供が全員巣立って月36万4000円の生活費ですから、このまま自然に支出が激減していく、ということは考えにくいもの。

一方で、年金生活に入ると、夫婦が受け取る年金の見込み額は、年約320万円。必要な生活費は、現在の月約36万円強の生活費の12カ月分で、年約440万円。年間で120万円ほど不足し、月に10万円の補塡が必要な生活になる計算です。

つまり、75歳までに1200万円、85歳までに2400万円、95歳までなら3600万円の老後資金が必要だということです。さらに、介護医療費、リフォーム費用など臨時支出を考えると、さらに1000万円ほどは準備したいところ。こう考えると、「退職金と貯金で2300万円できる」と安心できる状況でもないのです。