国内よりも国外へ、国外でも証券投資より直接投資へ、は今後も持続する傾向ではないだろうか。このような視座に立った上で「『世界最大の対外純資産国』は『失われた30年』の副産物」という評価もあながち間違いではないように思える。

猛追するドイツ…日本の首位陥落は時間の問題だ

以上のような議論を踏まえると、日本が抱える巨大な対外純資産が簡単になくなることはないと思われる。しかし、それが世界最大であり続けるのかどうかは議論の余地がある。

もちろん、「世界第二位の対外純資産国」でも安全資産と呼ばれる筋合いは十分ある。だが、30年間も維持してきたステータスを失った場合、直情的な為替市場は冷静でいられるのだろうか。

この点、筆者は諸外国、とりわけドイツとの比較を気にしている。

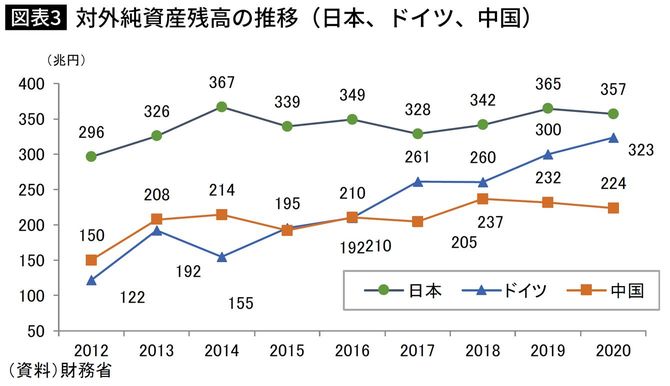

図表3に示すように、ユーロという「永遠の割安通貨」を武器にドイツは貿易黒字を荒稼ぎし続けており、「世界最大の経常黒字国」としてのステータスを保持している(2020年は中国がコロナ特需の恩恵でかろうじて世界最大の黒字国となったが、それでも2位のドイツとは大差なかった)。

今後、どれほど経常・貿易黒字を積み上げても通貨ユーロがドイツの競争力を貶めるほど強くなることはないので、ドイツは延々と今のペースで対外純資産を増やし続けるだろう。

2020年末時点で日本とドイツの差は過去最小の34兆円まで縮まっている。ここまでくると相場次第ではいつ「世界最大の対外純資産国」のステータスがドイツと逆転しても不思議ではない。

安全資産としての魅力を失いかねない

もとより巨大な政府債務や人口減少、結果として停滞する成長率など、「円を安全資産と見るのはおかしい」という論調は根強いだけに、1位から2位への転落が針小棒大に扱われる可能性はある。

もっとも、既述の通り、円安になれば為替評価益が膨らむので、根拠のない悲観論は逆に対外純資産をかさ上げするだけで終わる可能性もある(そしてまた世界最大に戻るかもしれない)。

真の問題は、暦年で見た経常収支が恒常的に赤字に陥るような事態になってからだ。それは近い将来に予想されないものだ。