例えば昨年3月、米国が1カ月間のうちに150bpsもの利下げを行ったが、円高・ドル安は比較的穏当な動きで収束し、100円を割り込むこともなかった。また、2018年から2019年にかけてFRBが利下げに転換した際も、ドル/円相場は史上最小値幅で静かな相場が続いた。

それ以前にも株価が大崩れして世界同時株安が懸念されるような場面は複数あったが、ドル/円相場は大人しいものだった。リーマンショック後の3~4年。多少のショックでまとまった幅の円高が起きていたことを考えると隔世の感を覚える。

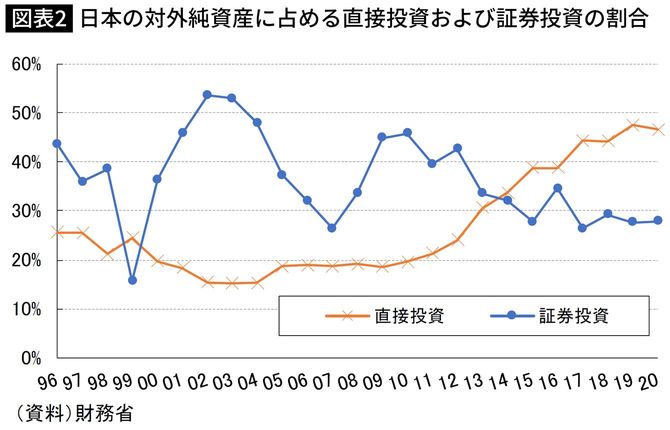

こうなっている理由は1つではないだろうが、対外純資産構造の変化と無関係ではないように思う。過去10年、日本の対外純資産構造を見ると、かつての海外有価証券ではなく、日本企業から海外への直接投資(≒海外企業買収)の存在感が増している。

図表2に示すように、過去10年間で日本の対外純資産における証券投資と直接投資の比率は逆転し、その後拡大してきた。これは「安全資産としての円買い」を考える上では重要な変化である。

「売られて戻ってこない円」が円高を抑制している

というのも、リスク回避ムードが強まる状況を受けて、米国債や米国株など流動性の高い海外有価証券を手放して円貨に換えるということはあっても、買収した海外企業を容易に手放すことは考えにくいからだ。対外純資産において証券投資が低下し、直接投資が上昇しているという構図は「売られて戻ってこない円」の比率が増えているというようにも読める。

「世界最大の対外純資産国」の円が「安全資産」としての地位を保っているという事実は不変だが、「売られて戻ってこない円」が増え、円高が進みづらくなっているという可能性はある。

なお、直接投資が増えてきた理由は多くの説明を要しまい。世界最速ペースで少子高齢化が進んでいる状況を踏まえれば、「縮小し続ける国内市場に投資をするよりも海外企業への買収や出資を通じて時間や市場を買ったほうが中長期的な成長につながる」という経営判断は合理的なものである。

世界的に金利がほぼ消滅してしまった今、収益率を見ても直接投資のほうが証券投資よりも明らかに優れているのだから、投資妙味に照らしても直接投資が優勢になるのは当然の帰結だ。