息子がせめて月2万円稼げば、将来の見通しが見えてくるが……

そうした男性の置かれた状況を踏まえ、息子の住まいについては、「祖母宅にそのまま住み続ける」パターンと「父宅へ戻ってくる」パターンを比べつつ、その他の条件を盛り込んでみました。男性と義母は平均余命まで、それぞれ残り27年、4年生きるとしました。

父:平均余命の87歳まで生存

収入は65歳まで500万円/年・以降270万円、支出360万円/年

本人:支出は120万円/年、隔年で特別費30万円

1(緑):義母の死後も義母宅に本人が住み続ける、水回り等の修繕費500万円。

本人の生活費一人暮らしで2割アップ、父死亡による相続1500万円。

2(青):義母の死を契機に父宅へ移り住む。義母死亡による相続1500万円。

3(黄):義母の死を契機に父宅へ移り住む。義母死亡による相続1500万円。

父生活費は65歳のリタイアを機に2割削減。

本人生活費は父同居を機に2割削減。父死亡後は2割アップ

4(ピンク):義母の死を契機に父宅へ移り住む。祖母死亡による相続1500万円。

父生活費は65歳のリタイアを機に2割削減。

本人生活費は父同居を機に2割削減。父死亡後は2割アップ

本人が月額2万円の収入を得る(来年から)

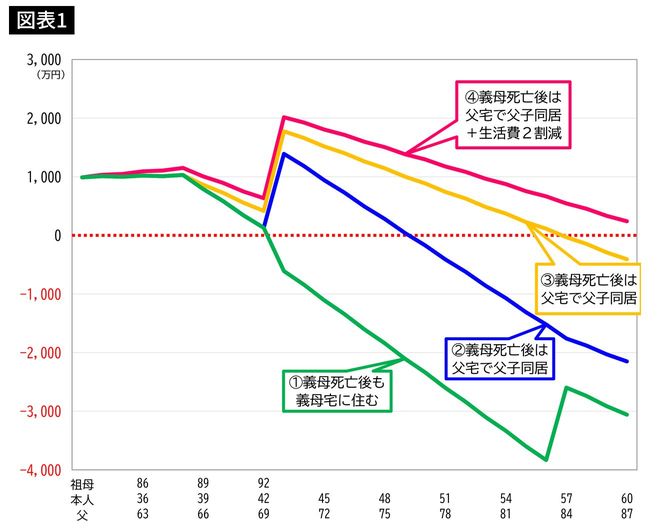

1~4の試算の結果はこうなりました。

1(緑ライン):義母の死後、父と子が別々に暮らす今のスタイルがそのまま続くと、預貯金残高は10年後には赤字に転落してしまうことがわかります。

2(青ライン):もし、祖母の死を契機に父子が同居すれば赤字転落を7年間先延ばしできますが、息子60歳時点の不足額は2000万円超です。

以上の2ケースの場合、父の収入には限りがありますから、赤字に陥らないためには支出を減らすしかありません。リタイアを機に父の生活費をどれくらい減らせそうか考えてもらうと「2割」と回答しました。

そこで、

3(黄ライン):祖母死亡と同時に父子が同居をして本人の生活費も2割減として試算すると、今度は父死亡時までは黒字が継続することがわかります。もう少し節約できれば黒字期間を先延ばしすることは可能ですが、父としては2割を超える生活費削減は現実的ではないとのこと。

試算を見た父「自立支援団体への支出を具体的に検討してみたい」

そして、最後に試算したのは、本人に収入を得てもらうパターンでした。

4(ピンクライン):これは本人が1カ月あたり2万円を稼ぐというものです。父との会話もしていないのにどうやって稼ぐのかは不明で現実化は厳しそうですが、実現すれば貯蓄残高のラインは父子同居+生活費2割減の少し上を推移し、本人60歳時点で預貯金が残ります。

この4についての報告を聞いた父親は自分の死亡後も息子が路頭に迷わずに済むと安心感を得たようです。そして息子が月額2万円の収入を得るだけで赤字が解消できることを知って、「ならばもっと稼げる人になればさらに安心感が増すはず」と、自立支援団体への支出を具体的に検討してみると言い出しました。