株価は10分の1に大暴落

株式を新規で発行する際、第三者である専門家が、企業の実態を詳細に調査し(これを財務デューデリジェンスという)、妥当な株式の価格を算出(これをバリュエーションという)する。

バリュエーションの手法は複数あるが、ベンチャー企業の場合、DCF(Discounted Cash Flow)法を使うのが一般的だ。DCF法とは、事業から生み出される将来のキャッシュフローを現在価値に引き直すことで、現在企業がいくらの価値があるのか、そしてその企業が発行する株式の価値はいくらなのかを算定する手法だ。

外部に公表していない詳細な財務情報を徹底的に調べ上げ、将来の成長性なども加味したうえで、適正な企業価値(株価)を算出するというプロセスを踏む。そのため、バリュエーションの結果である株価は、企業の実態に限りなく近い数値といえる。

仮にSHOWROOMが「今は先行投資段階で、将来収益化する(キャッシュを生み出せる)事業の見通しが立っている」のであれば、株価は上昇するはずだ。それが逆に10分の1にまで大暴落しているのである。企業価値が大幅に毀損していると言わざるを得ない。

増資したくてもできないジレンマ

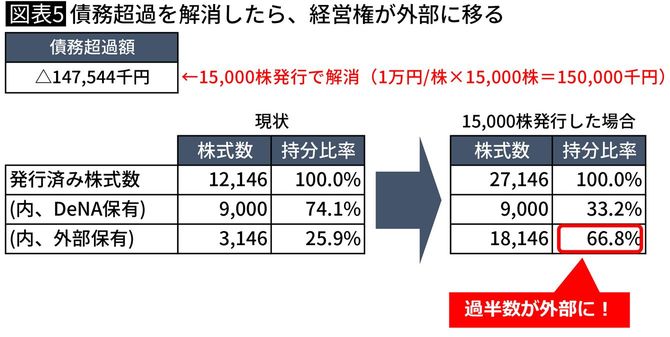

SHOWROOMは今、債務超過を解消したくてもできない状況にある。株価が低すぎるため、相当な数の株式を発行しなければ、債務超過解消に必要な資金を集めることができないからだ。

1株1万円という前提で試算した場合、約1億5000万円の債務超過を解消させるには、1万5000株もの新株を発行しなければならないことになる。現在の発行済み株式数が約1万2000株なので、増資で債務超過を解消したら、それと引き換えに、議決権の過半数を外部の手に渡してしまうことになる(図表5)。