消費者との間にGMOの姿有り

さらにいえば、ゾゾと一般消費者との間に決済代行会社が入っているため、売掛金の相手先は決済代行会社である。つまり、一般消費者から代金が支払われなかったとしても、貸倒れリスクは決済代行会社が代わりに負担しているので、売掛金が不良債権化することは、ほぼゼロである。

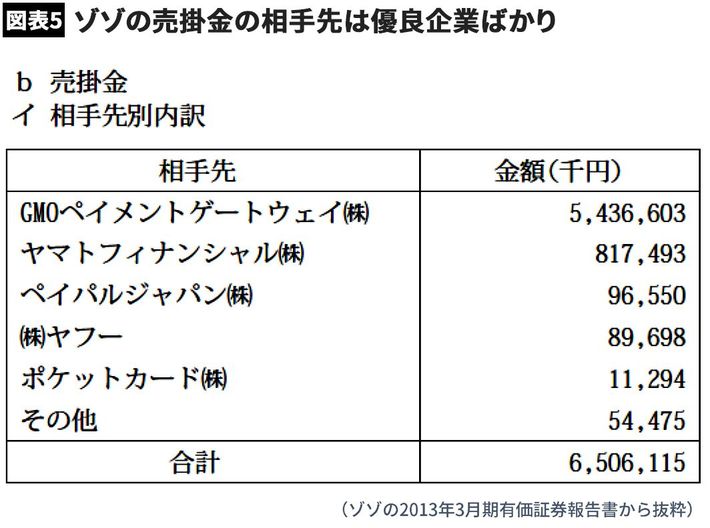

もちろん、決済代行会社が破綻すれば売掛金は貸倒れてしまうが、ゾゾの決済代行会社はGMOペイメントゲートウェイが大部分で、そのほか、ヤマトフィナンシャル、ペイパルジャパン、ヤフーなどの大手の優良企業ばかりである(図表5・2013年3月期の有価証券報告書「売掛金の相手先別内訳」に掲載)。

2014年3月期からは有価証券報告書の開示義務がなくなったので、現時点での売掛金の相手先別内訳は不明だが、売掛金の大部分がGMOペイメントゲートウェイということ自体は変わりないだろう。

つまり、GMOペイメントゲートウェイ、ひいてはその親会社であるGMOインターネットの破綻の懸念がない限り、ゾゾの売掛金が不良債権化するリスクはほぼ皆無といえる。

たった1つの不可解な要素

自己資本比率の急激な低下についても懸念の声がある。

実際、2018年3月末に57.7%あった自己資本比率が、2019年3月末には28.6%にまで低下している(図表6)。

自己資本比率は会社の安全性を計る指標で、高ければ高いほど安全性が高く、安全性の目安は30%とされる。ゾゾはこれが57.7%から28.6%へとたった一年で半減したので、財務体質悪化と思われても仕方ない。一般に自己資本比率の低下は経営破綻のシグナルだからだ。

だが、ゾゾの自己資本比率低下の理由は、240億円の銀行借り入れと、ほぼ同額の自社株買いによるものである。業績悪化が原因の自己資本比率低下ではない。また、ゾゾの利益水準と配当性向を考えれば、翌期には100億円以上の利益剰余金が加算することが予想され、自己資本比率は余裕で30%を超えるだろう。

ただし私には、キャッシュフローの観点から見て、ひとつ疑問に思うことがある。それはゾゾがこのタイミングで借金をしてまで自社株買いをしたという点だ。

これについては、ファイナンス理論に照らせば、「資本構成の最適化」と解釈することも可能だろう。金利が低い銀行借り入れで、キャッシュアウト(資金の流出)を減らす効果も確かにある。

だが、キャッシュが潤沢にある企業ならまだしも、ゾゾのキャッシュポジションは、ここ数年200億円から250億円程度である。つまり、手持ちのキャッシュと同程度のお金を借りて自社株買いをしたので、かなり思い切った支出といえる。しかも、自社株買い当時の株価が割安だったわけでもない。