キャッシュレス社会実現に必要な3つの課題

こうした状況のなか、日本の成長戦略にも資するキャッシュレス化の動きを加速させるためには何が必要か。最後に、今後の課題について、①店舗、②キャッシュレス企業、③利用者、という3つの視点から検討することにしたい。

第一に、大きなボトルネックになっているコストの引き下げが欠かせない。例えば、公正取引委員会の調査によると、クレジットカードの場合、加盟店がカード会社に払う手数料は取引金額の1~6%であり、うち約3割の加盟店は4%以上となっている。特に、加盟店手数料が高く設定されやすい中小・零細企業にとって負担は重く、キャッシュレス貧乏になりかねない。キャッシュレス決済を普及させるには、キャッシュレス決済を日本にとっての重要な「社会インフラ」という視点で捉え直し、そのコストの低下を官民で実現することである。

現在では誰もが利用しているインターネットや携帯電話も、登場当初は利用料金が高く、一部の人しか利用できなかった。しかし、利用者が増えるなかで「規模のメリット」が働き始め、さらにはビジネスの横展開による「範囲の経済効果」も生じるなかで、利用料金が低下して急速な普及期に突入した。

キャッシュレス決済に関しては、利用者ではなく、店舗が負担する手数料やシステム導入コストを「恒久的」に低減させることが重要だ。今後、政府のポイント還元制度が実施される期間はコストが低下する見込みであるが、あくまで「時限的」なものにすぎず、それではキャッシュレス化を促す効果は限られてしまう。

第二に、キャッシュレス決済サービスを提供する企業の収益拡大機会を増やすために、データの利活用に関する規制の緩和・整備が求められる。現在、キャッシュレス決済のビジネスそのものだけでなく、そこから得られるビックデータを活用して収益拡大を狙っている企業が少なくない。

一般には、そうした企業ほど「範囲の経済効果」を活用して、キャッシュレス決済手数料を引き下げるという戦略を打ち出しやすい。そのため、キャッシュレス決済ビジネスからの横展開を妨げるようなグループ内情報共有やデータ販売・流通に関する規制を緩和すれば、新たなサービスの提供とともに、キャッシュレス決済のコストを低減させるという効果も期待できる。

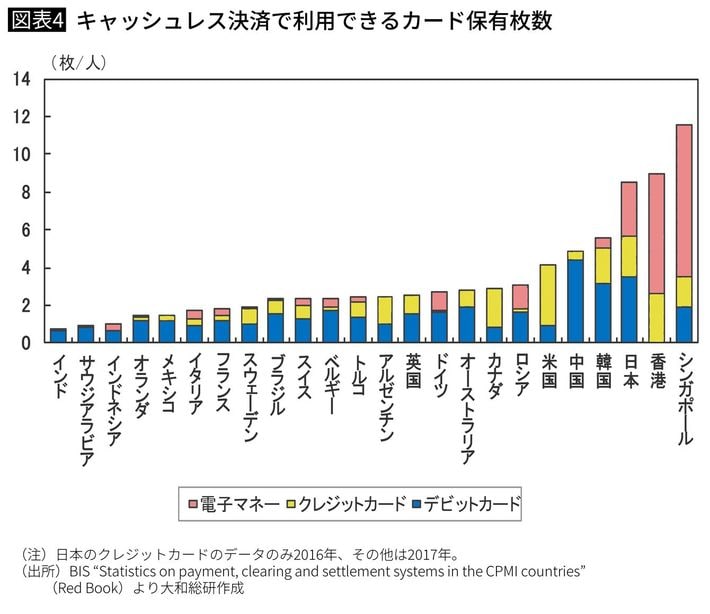

第三に、利用者にとって便利で安心、さらにもお得感を感じられるような「良いキャッシュレス」としなければならない。そのためには、キャッシュレス決済手段の乱立を防ぐことが重要となる。日本がキャッシュレス化で遅れていることは、すでに見た通りであるが、実は、日本人はキャッシュレス決済で利用できるカードを数多く保有している(図表4)。つまり、決済手段が多い一方で、それが十分利用されていないというのが日本の現状なのである。

今後、キャッシュレス決済手段が乱立することになれば、利用者にとって不便になるだけで、むしろ現金志向を強めてしまう。さらに、キャッシュレス決済サービスを提供する企業が過当競争に陥り、サービスが途中で終了するケースも生じかねない。そうなると、利用者は安心してサービスを利用できなくなるだろう。後世に決済手段の乱立という負の遺産を背負わせないためにも、規格の統一や企業連携の促進が求められる。

大和総研主任研究員

2006年早稲田大学経済学研究科博士課程単位取得退学、大和総研入社。2012~14年内閣府で経済財政白書の執筆、月例経済報告などを担当。著書は、『この1冊でわかる 世界経済の新常識2019』(日経BP社、2018年、共著)、『日経プレミアシリーズ:トランプ政権で日本経済はこうなる』(日本経済新聞出版社、2016年、共著)など。