上向き基調にあった景気の勢いが弱まっている

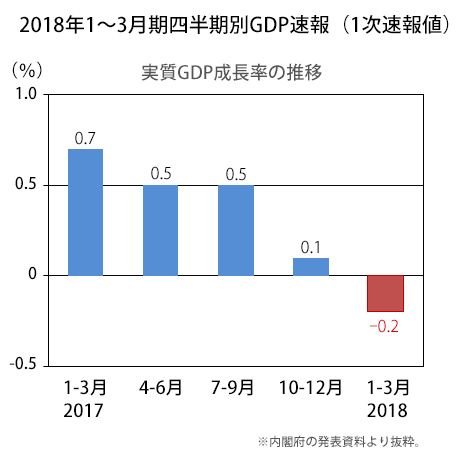

5月16日、内閣府が発表した1~3月期の実質GDP(国内総生産)成長率の1次速報値は、前期比年率換算ベースでマイナス0.6%だった。マイナス成長は9四半期ぶりだ。

GDP成長率は景気の動きを判断する基本的な尺度だ。GDP成長率がプラスの場合、一般的に景気は良いといえる。昨年末までの2年間、わが国の景気は良かった。世界経済の構図を考えると、米国と中国の経済が堅調に推移し、それがわが国をはじめ世界全体の景気回復を支えた。

ただ、ここへ来てGDP成長率がマイナスということは、景気の回復が一服しているということだ。現在、わが国では、上向き基調にあった景気の勢いが弱まり、足踏み状態にあるといってもよい。問題は、それが一時的か否かだ。

景気が永久に右肩上がりの展開を続けることはありえない。今すぐではないにせよ、いずれ米国や中国の景気はピークを迎えるだろう。米中の貿易戦争への懸念、円高などのリスク要因もある。それは、わが国経済の成長下振れ要因だ。中長期的な景気安定のためには、構造改革を進め、国内経済の実力(潜在成長率)を高めることが欠かせない。

景気回復の一服は「一時的」なのか

1~3月期の成長率については、民間エコノミストは前期対比マイナス0.1%程度になると予想する見方が多かった。実際のGDP成長率は同マイナス0.2%と予想を下回った。GDPは、個人消費、設備などの投資、公的需要(政府の支出)と純輸出(輸出から輸入を控除した額)の金額を合計したものだ。個々の項目(需要項目)が増えたか、減少したかを見れば、GDP成長率に影響を与えた要因がわかる。1~3月期、公的需要と純輸出以外が前期から減少した。

今回のマイナスのGDP成長率について、経済専門家の間では景気回復の一服が、一時的か否か議論が分かれている。足元の経済状況を見ると、1-3月期のマイナスは一時的との見方が優勢と見られる。4~6月期以降、前期比年率換算ベースの実質GDP成長率が1.0%前後の水準に戻ると考える専門家は多い。

その背景には、冬場の気象・天候が経済にマイナスの影響を与えたとの見方がある。近年の世界経済を振り返ると、米国を中心に1~3月期の経済成長率は下振れ気味に出ることが多い。寒波や大雪が経済活動を制限するからだ。天気が良いと、行楽地を訪れたり、家族で外食に出かけたりすることが増える。しかし、大雪となればそうはいかない。家で過ごすことが増える。外出が減れば、個人の消費は減る。それが1~3月期の国内経済のマイナス成長の一因だ。