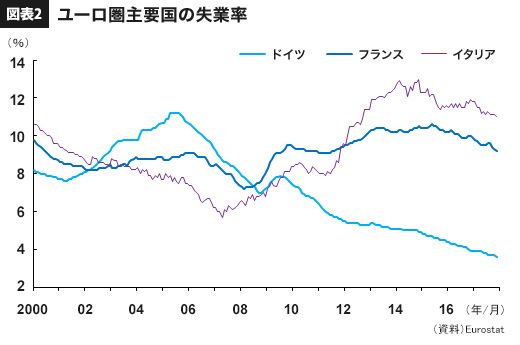

ドイツの実体経済は、新興国や資源国景気の回復を受けた輸出の拡大や、良好な雇用環境などから、堅調な回復ペースが続いている(図表2)。実際、連立交渉が難航するなかでも、金融市場ではユーロ安や金利の上昇といった動揺はみられず、政治情勢の混乱が景気に与える影響は小さいとみられる。しかし、ドイツの政治混乱は、短期的な景気下振れ要因のみならず、EUの経済統合体制をどう運営していくのかという中長期的な問題としてより注目すべきである。メルケル体制が揺らぐことになれば、ユーロ圏全体に及ぼす影響は極めて大きい。

政治的な空白期間の長期化を危惧する声が国内外で高まっていることを背景に、一度は連立を拒否したSPD(社会民主党)が態度を軟化させており、最終的にはSPDとの大連立が成立し、メルケル首相が再任されると見込まれる。

とはいえ、メルケル首相の政権基盤の弱体化は避けられない。フランス大統領選後、親EUを掲げるマクロン大統領と、元来EUの統合深化に前向きなメルケル首相の緊密な連携、いわゆる「メルクロン体制」のもと、EUの統合に向けた動きが加速するとの期待が高まっていた。しかし、今回のドイツ政治の混乱を受け、メルクロン体制への期待は急速にしぼみつつある。

労働市場改革が仏マクロン大統領のアキレス腱

次に、フランスについてみると、マクロン大統領の誕生を経て政治リスクへの警戒感は後退したものの、先行きを手放しで楽観できるわけではない。

そもそも、マクロン大統領が選出された背景には、ドイツなどと比べて景気回復ペースが遅く、失業率が高止まりする現状を変えられない既存政党への不満があった(前掲図表2)。フランス経済停滞の原因の一つには、過剰な雇用者保護が挙げられる。週35時間労働制や厳格な解雇要件などが、企業の雇用コストを増加させ、フランスの国際競争力の低下を招いてきた。フランス経済を再び成長軌道に乗せるためには、労働市場改革が不可欠であり、現政権も最優先で取り組んでいる。

一方、雇用者保護の緩和は、短期的には賃金の低下や失業率の上昇といった痛みを招き、国民の不満を高めかねない。事実、マクロン大統領の支持率は改革の具体化に伴い急落し、大統領選直後の67%から、8月には一時36%にまで落ち込んだ。外交手腕などへの評価により、12月には52%にまで回復しているものの、依然として労働市場改革への不満は大きい。結局、改革が成功しても失敗しても、マクロン大統領への風当たりが強まることは避けられない。最悪のシナリオは、マクロン大統領の支持率が大幅に落ち込み、それによって改革が頓挫してしまうケースである。

政治の混乱と景気の低迷の悪循環続くイタリア

最後に、イタリアについてみると、依然として政治の混乱と景気の低迷という悪循環から抜け出せていない。

フランスと同じく過剰な雇用者保護が景気停滞を招いており、労働市場改革が急務となっている(前掲図表2)。もっとも、ポピュリズム政党の台頭により不安定な政権運営を余儀なくされている。反既存政治を前面に打ち出す[5つ星運動]や、反移民・反EUを掲げる「北部同盟」への支持は、合わせて4割以上に上るなど、日増しに支持が強まっている。

今春に予定されている総選挙では、ポピュリズム政党が多くの議席を獲得するとみられ、安定政権の樹立を期待できる状況にはない。当面、(1)政権が不安定なため、抜本的な構造改革が進まない、(2)景気低迷から脱却できず、国民の不満が高まる、(3)ポピュリズム政党の支持が拡大し、さらに政治が不安定化する、という政治と経済を巡る悪循環の解消は難しく、政治の混乱がイタリア経済の重しとなる状態が続くとみられる。