起票者本人は左遷、懲戒。経営者は最悪、解任もあり

図を拡大

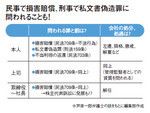

図:民事で損害賠償、刑事で私文書偽造罪に問われることも!

図:民事で損害賠償、刑事で私文書偽造罪に問われることも!

会社に提出する領収書や伝票類の金額を少しでも改ざんしたらどうなるか。ほとんどの読者は十分承知していることと思う。

改めて警告しておくと、刑事告訴されれば私文書偽造罪(刑法159条)に問われ、1年以下の懲役あるいは10万円以下の罰金刑を科される恐れがある。運よく刑事罰を免れても、多くの会社では懲戒解雇の事由になる。

あなたがもし「少額ならいいのではないか」などと甘い考えを持っているとしたら、その認識は即刻改めるべきだ。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント