運用期間が短い50代のポートフォリオは?

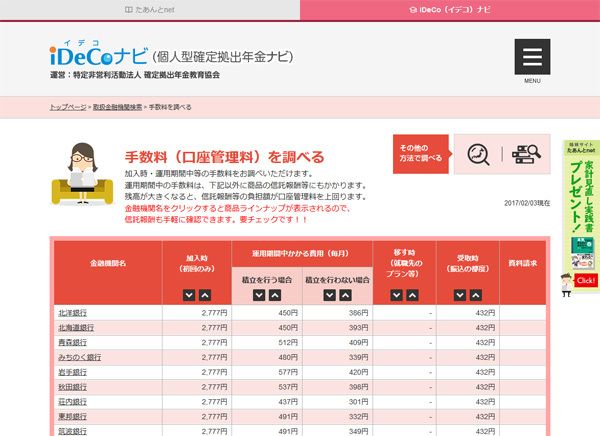

なお、運営管理機関を選ぶ際は、運用したい商品があり、手数料が安いところを選ぶと有利になります。手数料の比較は、確定拠出年金教育協会が運営する「iDeCoナビ」が便利です。http://www.dcnenkin.jp/search/commission.php

これらのコスト(デメリット)は、長期運用をする20~40代の若い方はあまり気にする必要はないでしょう。運用期間が10年以上あるならば、積極的に加入するべきとも言えます。

iDeCoに加入すると、どの金融商品をどの割合で購入するか、自分で決めなくてはなりません。

どのくらいリスクをとって運用できるかは、皆さんのそれぞれの資産状況や考え方によって異なると思いますが、一般的に、運用期間が長期になればなるほどリスクを取った投資ができます。

50代の方は運用する期間が短いため、ある程度リスクを抑えた方がよいでしょう。受給するタイミングで大きく下落してしまう可能性もあるからです。

たとえば、債券型ファンドでの比較的安定的な商品を半分、株式型やリート型ファンドでの積極的な運用をする商品を半分という組み合わせなどが考えられます。

しかし、運用方針を考える際は、iDeCoの枠内だけで考えるのではなく、手元にあるお金も含めて金融資産全体で考えたいものです。

このように、iDeCoは50代から加入しても、所得控除だけで充分に有利な条件で積み立てができます。老後の資産作りに是非利用しましょう。