少子高齢化にともなう社会保障費の負担増、そして消費税アップ、年金支給開始年齢の引き上げ、雇用不安……出るお金は増え、入るお金は減る一方。つぎつぎと迫る危機に、我々は貯蓄だけで防衛できるのだろうか。家計を守るひとつの方法として、保険との上手なつき合い方を探ってみよう。

図を拡大

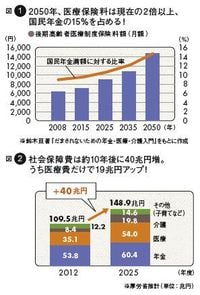

図1 社会保障費は約10年後に40兆円増。うち医療費だけで19兆円アップ!/図2 2050年、医療保険料は現在の2倍以上、国民年金の15%を占める!

図1 社会保障費は約10年後に40兆円増。うち医療費だけで19兆円アップ!/図2 2050年、医療保険料は現在の2倍以上、国民年金の15%を占める!

医療・介護・年金に分けられる社会保障費の中で特に増えているのが医療費である。現在の日本は、国民全員が何らかの公的医療保険制度に加入し、病気やけがをした際には一定の負担で保険診療が受けられる国民皆保険制度が採用されている。その結果、何が起こっているのか。数字の羅列になるが、しばらく辛抱していただきたい。

厚労省統計情報部が集計している「国民医療費」(2011年度)は38兆5850億円で、前年度に比べて1兆1648億円、3.1%増加した。国民1人当たりでは30万1900円になる。その内訳は、医療保険等給付分18兆3360億円、後期高齢者医療給付分12兆2533億円、患者等負担分5兆85億円、感染症や難病などに適用される公費負担医療給付分2兆7931億円、70歳以上の自己負担割合の軽減特例措置1941億円で、患者等負担分がわずかに減った以外はすべての項目で前年度を上回った。65歳以上の高齢者人口が占める割合が24.1%(2013年版「高齢社会白書」)という超高齢化社会にあって、今後も医療費が増え続けることは容易に想像できる。

政府は医療費の増加を抑えるため、70~74歳の自己負担を本来の2割から1割に抑える特例措置を2014年度に廃止し、高額療養費制度では高所得者の自己負担の上限を見直す方針だ。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント