一部の統計データは賃金がアップしているように伝えるが、実際には大幅ダウンを強いられている。そうしたなかでビジネスマンの懐事情はどうなっているのか? その実態をデータ面で追っていく。

図を拡大

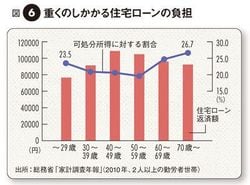

図表6 重くのしかかる住宅ローンの負担

図表6 重くのしかかる住宅ローンの負担

支出の面で大きな負担となっている要因の筆頭にあがってくるのが住宅ローンだ。年代別の持ち家比率を見ると、20代が20.2%、30代が49.6%、40代が68.8%、50代が76.9%、60代が85.4%、70以上が83.4%(金融広報中央委員会「家計の金融行動に関する世論調査」2009年)。このうち60代以上についてはすでに住宅ローンを完済している人が大半を占め、まだ返済をしている人がいても、その金額は図表6にあるように低めである。

「問題なのは40代、50代。バブル景気を謳歌した彼らは、都心に近い物件を高値で購入しているケースが多い。年功序列の賃金制度に守られ、自分たちの給料が右肩上がりでアップしていくものと信じ込み、身の丈以上の物件に手を出している。年収が大幅にダウン、よくても伸び悩みという状況になったいま、その負担が重くのしかかるようになっている」とファイナンシャル・プランナーの藤川太さんは指摘する。

そんな負担にあえぎながら、この世代の信じがたい行動特性としてあげられるのが、ローンを借り換えながら住み替えてしまう点である。「子どもが大きくなったので、部屋数の多いマンションがいい」「職場が変わり通勤に便利なところへ移りたい」など理由はさまざま。共通しているのは、それまでの住居を売却しても高く売れずに、ローンの残債を抱え込んでしまうことだ。その結果、新居に移り住んだ時点で住宅ローン残高はさらに膨らみ、懐事情はますます苦しくなる。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント