アジアは優勢も、高速鉄道は不利か

世界有数の鉄道国でありながら、日本は鉄道車両輸出大国ではない。2009年度に国内で新造された鉄道車両の両数は2195両、総額で2251億円。うち輸出は両数では14%の312両、金額では18%の417億円にすぎない。しかし、近年になって鉄道車両メーカー各社は輸出に力を入れ始めた。

短期的には東日本大震災で被災した鉄道車両の代替需要が数百両単位で見込めるものの、その後は国内では少子高齢化によって鉄道車両の需要が15%程度落ち込むと予想されているからだ。半面、世界を見回すと新幹線のような高速鉄道の計画がアメリカやブラジル、ロシアなどで立てられ、またアジア諸国では地下鉄といった都市鉄道の建設ニーズが高まっている。欧州鉄道産業連盟の試算では07年度における全世界の鉄道車両市場の規模は5兆1200億円で、15年度まで年間2~2.5%の成長が見込めるという。

図を拡大

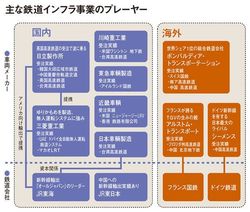

主な鉄道インフラ事業のプレーヤー

主な鉄道インフラ事業のプレーヤー

とはいえ、世界には強力なライバルが目白押しだ。世界の鉄道車両生産額の21%を占めるボンバルディア・トランスポーテーション(カナダ資本、本社はドイツ)、19%のアルストム・トランスポート(フランス)、16%のシーメンス(ドイツ)の「鉄道ビッグ3」だけで全体の6割弱を押さえる。これら3社は車両の製造だけでなく、設備、保守など鉄道に関するほぼ全部門を擁して鉄道システム全体を強力に売り込んでいるため、鉄道ビッグ3との競争に敗れると、車両以外の部門にも参入できないという憂き目にあう。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント