大切な老後資金を守り、増やすためにはどうすればいいのか。「プレジデント」(2018年4月2日号)では、だれもが直面する「悩ましすぎる10大テーマ」について、Q&A形式で識者に聞いた。第8回は「お金を増やすなら、iDeCoか、NISAか」――。

稼ぎが大きい人ほど、節税効果絶大

非課税メリットを生かした資産形成が行えるiDeCo(個人型確定拠出年金)とNISA(少額投資非課税制度)。老後資金の準備として利用するなら、私は“iDeCoファースト”がいいと考えています。その理由は税制優遇が大きいからです。

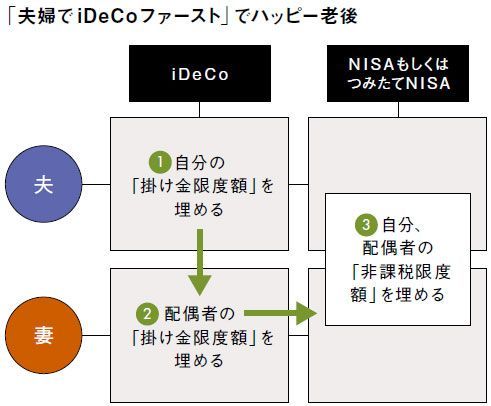

「iDeCoもNISAも、1人一口座」をフル活用する。特に共働きの夫婦の場合、それぞれがiDeCo口座を持てば、資産形成の効果は絶大。夫婦それぞれのiDeCoの掛け金限度額の「枠」を埋めて、さらに余裕があればNISAを利用したい。

iDeCoは掛け金が全額所得控除となり、所得税と住民税が軽減されます。その効果は所得が高い人ほど大きくなり、働き盛りの世代なら掛け金の20~30%が還元されるイメージです。たとえば7000円の積み立てをすると、節税分の3000円が加算されて1万円が増えたことになります。利回り換算すると3000円÷7000円で約40%。このメリットはNISAにはありません。

運用益については、iDeCoもNISAも非課税ですから、この点で差はありません。一方で、iDeCoは将来、資金を受け取るときに課税されるという指摘があります。たしかにその通りですが、一時金受け取りなら退職所得控除が利用可能ですので、現役時代の税率と比較すれば、iDeCoのほうが得なはずです。