子どもが契約者になれば相続税が減る

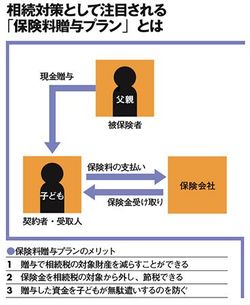

相続対策として注目される「保険料贈与プラン」とは

生命保険を使った相続対策で最近注目を集めているのが「保険料贈与プラン」だ。子どもや孫に現金を贈与して、それを保険料として保険に加入する方法だ。

この方法なら生命保険で相続財産が増えて、結果、相続税も増えてしまうことを回避できる。

保険金には「500万円×法定相続人の数」の非課税枠はあるが、それを超えた分は相続財産に加算され、相続税の対象となる。相続税の税率は、財産の額が増えるほど税率が上がる仕組みになっており、最高で50%。15年1月以降は最高55%になる。

せっかく保険金を受け取っても手取り額が減ってしまっては、効果が薄くなってしまう。

そこで保険料贈与プランを利用する。たとえば、父親が子どもに現金を贈与し、それを保険料にして保険に加入する。契約者は子ども、被保険者は父親、保険金の受取人は子どもという形だ(図参照)。

この場合、父親に相続が発生したときに子どもが保険金を受け取れるから、相続対策として利用できる。一方で契約者は子どもなので、保険金は相続税の対象ではなく、子ども自身の一時所得として、所得税と住民税の対象となる。

一時所得では、受け取った保険金から支払った保険料を差し引き、さらに50万円の特別控除を差し引いた金額の2分の1が対象となる。

たとえば、総額2500万円の保険料を支払い、5000万円の保険金を受け取ったとすると、「(5000万円-2500万円-50万円)×2分の1」で1225万円が所得税の対象だ。5000万円すべてが課税の対象となる相続税とは大きな違いである。

しかし、健康状態によっては父親が加入できない場合もある。が、保険料贈与プランでは、必ずしも被保険者を父親にする必要はなく、母親や子どもにすることも可能だ。

たとえば、贈与を受けた子どもが自分のための個人年金保険に加入する方法もある。この場合、契約者、被保険者、受取人がすべて子どもになるので、父親の健康状態は関係ない。父親が亡くなったときに保険金は受け取れないので、納税資金や遺産争いの防止には役立たないが、節税効果はある。保険料の贈与によって、相続財産を減らすことができるからだ。